当前位置>中经研究 >

隔热膜项目市场分析

发布时间 2019-04-23 14:20:11 来源:中经纵横

第一节 产品定义及发展历程

1、定义

隔热膜又俗称隔热纸、太空膜等。隔热膜是由聚酯基片(PET),一面镀有防划伤层(HC),另一面是安装胶层及保护膜构成的并运用了很多新技术的一种高科技膜。

2、发展历程

最早的隔热膜就是一种“茶纸”。“茶纸”属第一代产品,俗称太阳纸,特点为遮光性强、安装简单,缺点是不隔热、易褪色、易脱胶。

上世纪60年代,为了解决以上问题,美国研制出了隔热膜,它具有隔热节能、抗紫外线、美观舒适、安全防爆等功能,有效便捷的解决了玻璃带来的问题。“隔热膜”属第二代产品,利用新型粘胶及较厚的膜层提高防爆效果,具有一定的隔热、防晒性能,隔热率在20%至60%之间,隔紫外线为80%左右。

目前在人们对隔热膜的认知度已经得到进一步加深,隔热膜正在得到越来越多消费者的认可, 中国于90年代中期开始使用隔热膜,当时主要用于银行门窗、商场门窗及高层建筑玻璃幕墙;近一两年来,开始逐渐渗透到家居室内装饰领域。

第三代产品隔热膜,有很多新技术运用,如“磁控镀膜”、“微米技术”、“纳米技术”、“光谱微粒子技术”等,其有效阻隔紫外线达90%以上,红外线阻隔率提高到30%~95%左右,且胶的粘性更强,从而可达到既降低膜的厚度又提高防爆性能的效果。

第二节 产品特点及应用领域分析

1、产品特点

隔热膜主要品种有:透明热镜、热反射隔热膜、低反射隔热、低辐射(Low-E)膜等。考虑到安全性和易施工性,隔热膜的基材厚度应该在2MIL以上。这些产品的主要特点是:高清晰、高透光、高隔热、低反光等其中,隔热纸是最常见的称呼。“防晒”是指能有效阻隔紫外线达90%以上,“隔热”是指对红外光区的有效阻隔。

第三代隔热膜运用了很多新技术,如“磁控镀膜”、“微米技术”、“纳米技术”、“航天科技”等,紫外线阻隔率提高到90%-100%左右,红外线阻隔率提高到30%-95%左右,胶的粘性更强,从而达到既降低膜的厚度又提高了防爆性能的效果。

2、应用特点

隔热膜的安装方法通常是相似的,即去除保护层后,用安装液喷洒于洁净的玻璃表面和膜的安装胶层表面;将膜平铺于玻璃上裁去多余边角,用安装工具排除多余水分等。

隔热膜在建筑工业中可以被称为""两栖""产品,它既可用于旧楼翻新,也可用于新建大楼。只是一层不起眼的薄膜,却能够过滤80%的带热量红外线,过滤98%以上的紫外线,还能防止玻璃破损。在普通透明玻璃上直接贴膜就可变成兼有隔热和安全防爆作用的安全隔热玻璃。它不仅用于建筑行业,还可以用于汽车玻璃贴膜。

通过对隔热膜本体染色、真空喷镀、紫外线吸收剂的注入、防划伤层和多层合成等工艺过程形成反射型节能膜。这种反射型节能膜可以制成不同可见光透过率和不同的反射率,使隔热膜具有适合于各种场所使用的最佳阳光控制性能。这种反射性节能膜具有优良的隔热性能和隔紫外线性能,被广泛用于宾馆、饭店、写字楼、工厂等场所的隔热节能工程中。

如今,随着市场发展,国内市场有更多先进的个性化产品出现。好的隔热膜品牌可以同时拥有膜层染色、真空镀铝、磁控溅射镀膜、夹层合成等多种工艺,所生产的隔热膜产品系列齐全、功能多样,满足消费者的不同需要。例如在有效隔热、节省空调开支、避免家私受褪色困扰的同时,还能保护生活私密,同时还具有较好的安全防爆功能,而这需要用到较全面的贴膜工艺。略……

第三节 产业链概述

一、在产业链中的位置

二、相关行业简述

1、建筑行业

2009全年全社会建筑业增加值22333亿元,比上年增长18.2%。全国具有资质等级的总承包和专业承包建筑业企业实现利润2663亿元,增长21.0%,其中国有及国有控股企业697亿元,增长23.9%。

2009年在限额以上批发和零售业零售额中,建筑及装潢材料类增长26.6%。从全国来看,商品房销售面积为93713.04万平方米,销售面积增速为42.1%,商品房销售额为43944.54亿元,销售额增长速度为75.5%。

2、汽车行业

2009全年规模以上工业中,交通运输设备制造业增长18.4%,其中汽车制造增长20.3%,在限额以上批发和零售业零售额中,汽车类零售额比上年增长32.3%。

2009年末全国民用汽车保有量达到7619万辆,比上年末增长17.8%,其中私人汽车保有量5218万辆,增长25.0%。民用轿车保有量3136万辆,增长28.6%,其中私人轿车2605万辆,增长33.8%。

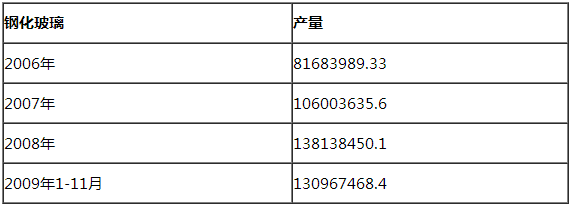

3、钢化玻璃行业

截止到2008年,全国的玻璃生产行业生产钢化玻璃约13814万平方米。

2006-2009年11月钢化玻璃产量

单位:平方米

第四节 产品生产技术发展现状

核工业西南物理研究院研发出了“人造太阳”核技术的衍生品隔热膜。原来:受控核聚变研究关键技术是等离子体技术,利用磁场约束装置来使电子聚集在一个小的磁场空间里,再用氦气把上述电子喷射向靶材,靶材就会非常均匀地溅射出一些离子。将这些离子附着到聚脂膜等基材上,实际上就能制造出人们常用的房屋隔热膜,这种隔热膜太阳能阻隔率可达70%以上,完全可媲美外国品牌。

西南物理研究院通过自主创新,自行设计制造的具有自主知识产权的生产线,已经能够生产具有国际先进水平的隔热镀膜,填补我国在隔热镀膜技术领域的空白。

核工业西南物理研究院所属的成都普泰光电薄膜科技有限公司能生产磁控溅射膜,国内唯一一家采用磁控溅射技术的金属膜,普泰隔热防爆膜并于2009年11月23日至30日,第七届广州(国际)车展暨汽车用品采购订货会亮相。略……

第五节 产品生产工艺特点或流程

1、磁控溅射技术

真空溅射工艺通常在一个很大的真空室、压力很低的惰性气体环境中及电能作用下进行。各种金属或金属合成靶材被带电离子撞击,造成金属原子成为自由粒子沉积在上面的聚酯薄膜的表面。这种工艺形成的隔热膜色彩稳定、透过率选择性灵活,具有最佳的阳光控制性能。这种类型的隔热膜可见光反射率较低,颜色接近自然色。被广泛用于宾馆、饭店、学校、写字楼等场所。

2、高透技术

通常玻璃隔热膜原理主要是因为隔热膜具有较高的太阳能反射率,但往往太阳能反射率的提高,也使得隔热膜的可见光反射率提高和可见光透过率的降低。高透明隔热膜是通过先进的制造工艺对众多的金属合金进行离子磁控溅射生成。该膜具有在可见光波段有较好的透射性能,在近红外和远红外波段有较好的隔热性能。主要用于宾馆、饭店,居家的大堂,要求隔热且不愿降低可见光透过率的场所。

3、金属化技术

金属化膜是由本体染色膜与金属镀膜压合而成,然后再复合一层染色膜以消除任何室内则的反射。这种膜的优点是没有室内的反射,既使是晚上室内开灯后,也没有刺目反射光,被广泛用于居家隔热节能。

第六节 国内外生产技术发展趋势分析

中国作为世界人口大国和能源消耗大国,建筑能源消耗占全世界的比重较大,中国的建筑节能意义重大。中国相关部委己相继出台一系列政策鼓励节能减排及可再生绿色能源项目的建设。将进一步推动我国建筑节能纳入标准化和监管强制执行实施的步伐。比如已经制定了新的公用和住宅建筑法定标准,目标是在未来的新建筑中尤其是主要城市的建筑中节约50%甚至65%的能源,并在国际上郑重承诺到2010年中国建筑节能整体增加节约20%能源消耗的标准和目标,中国如何在20年时间实现西方国家花了近百年时间实现的目标,关键在于新型建筑材料和新型技术的选用。

目前玻璃贴膜的最新技术是纳米磁控膜,其特点体现在高透光率和高隔热性能上;产品通过特殊纳米微波技术,成功提高了玻璃贴膜本身透光率的同时又上升了隔热性能,膜料在相同的透光度下“纳米磁控膜”的隔热效果远远强于世面上其他品牌产品,它彻底解决了隔热率高透光率低造成室内光线弱的问题,为消费者提供了一个更加明亮、舒适的生活空间。

随着铟锡氧化物溅射技术的成熟,应用领域日趋扩大。因其具有极高可见光透过性(可见光透过率95%以上)、红外光反射性及极佳的电学传导特性(约为最佳导体银金属的100倍),而且膜层既耐磨又耐化学腐蚀等优点,被用于各种光学镀膜。而最值得关注的是联邦利用独特的磁控溅射技术把铟锡氧化物溅射到薄膜表面,生产出第一款在汽车及建筑领域的顶级隔热膜产品,开创了高性能隔热膜的新纪元。

铟锡氧化物在未来十年将被大量需要,即使价格高涨,铟锡氧化物的需求仍将继续成长。NanoMarkets表示,至2015年,铟锡氧化物涂层基板的产值将达到80亿美元,而铟锡氧化物墨和膏成为商品,也将有6亿美元的产值。由于铟锡氧化物稀缺,目前它已作为一种新型的战略资源为世界各国所争夺。略……

第七节 行业总体概述

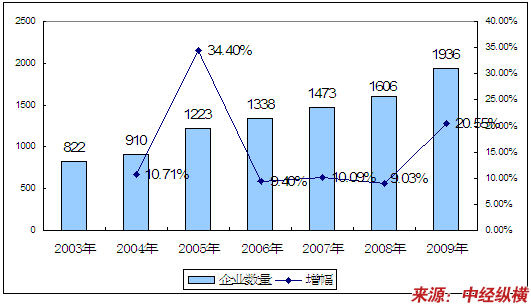

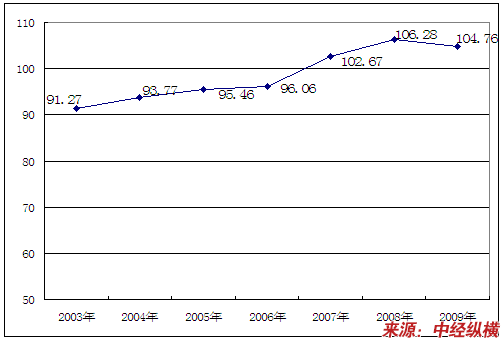

一、2003-2009年行业企业数量发展状况

2003-2009年塑料薄膜制造行业企业数量发展状况

单位:个

二、2003-2009年行业从业人员发展状况

2003-2009年塑料薄膜行业从业人员发展状况

单位:人

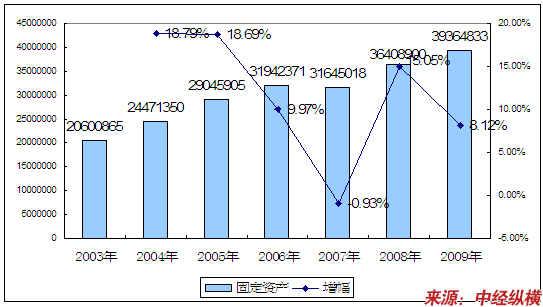

三、2003-2009年行业固定资产发展状况

2003-2009年塑料薄膜行业固定资产发展状况

单位:千元

四、2003-2009年行业销售收入发展状况

2003-2009年塑料薄膜行业销售收入发展状况

单位:千元

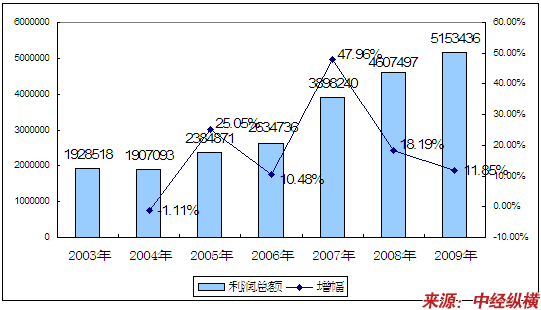

五、2003-2009年行业利润总额发展状况

2003-2009年塑料薄膜行业利润总额发展状况

单位:千元

第八节 产品所属行业总体评价

一、行业所处生命周期及成长性分析

隔热膜行业生命周期判断

薄膜行业所处成长性分析

二、行业活力系数评价

行业活力系数分析

单位:%

三、行业总结(CMRN)

隔热膜属于我国国家统计局行业界定标准中的塑料薄膜制造行业,指用于农业覆盖,工业、商业及日用包装薄膜的制造。

中国是隔热膜生产与消费大国。隔热膜产品无论是从需求,消费方面,产品都体现出极大的潜力,我国隔热膜需求巨大,应用产品分布较多,消费结构合理,因此从需求及消费角度考虑,产品仍然具有相当大的开发前景。略……

第九节 原材料生产情况

一、原材料生产规模

聚酯切片

聚酯切片(PET)属于高分子化合物,按组成和结构来划分有共混、共聚、结晶、液晶、环形聚酯切片等;按性能划分可分为:着色、阻燃、抗静电、吸湿、抗起球、抗菌、增白、低熔点、增粘(高粘)聚酯切片等;按用途可分为:纤维级聚酯切片、瓶级聚酯切片、膜级聚酯切片。

聚酯切片是由对苯二甲酸(PTA)和乙二醇(EG)经过缩聚产生聚对苯二甲酸乙二醇酯(PET),其中的部分PET再通过水下切粒而最终生成。纤维级聚酯切片用于制造涤纶短纤维和涤纶长丝,是供给涤纶纤维企业加工纤维及相关产品的原料,涤纶作为化纤中产量最大的品种,占据着化纤行业近80%的市场份额,同时聚酯还有瓶类、薄膜等用途,广泛应用于包装业、电子电器、医疗卫生、建筑、汽车等领域。

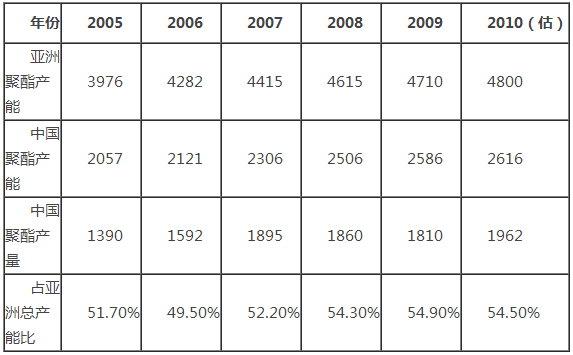

2005-2010年全球聚酯产能产量对比

单位:万吨

二、原材料生产区域结构

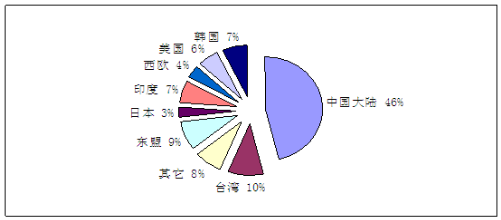

从生产分布来看,中国大陆、台湾等亚洲地区是全球聚酯最主要的生产区域,亚洲地区之聚酯生产量囊括全球聚酯生产约八成,其中又以中国大陆之生产规模最为惊人,是全球拥有最大聚酯纤维生产能量的地区。

2009年全球聚酯生产区域占比

在国内来看,聚酯主要生产区域为华北,华东及华南等区。其中华东和华南的产区较大。

三、原材料生产规模预测

从2003年到2010年,中国聚酯消费量年平均增长率为8.5%,2005年消费量为1430万吨左右,2008年为1830万吨左右,2010年将达到2000万吨左右。

随着聚酯工业的发展,中国聚酯产量占世界总产量的比例将会越来越高。预计到2010年,中国短纤产量占世界总产量的比例将达47%,长丝达48.7%,瓶片达18.1%,薄膜达27.3%。在国内巨大的消费空间不断被开拓的同时,受全球纺织品贸易定额取消等因素刺激,中国生产的产品出口前景将十分广阔。

第十节 产品原材料价格走势

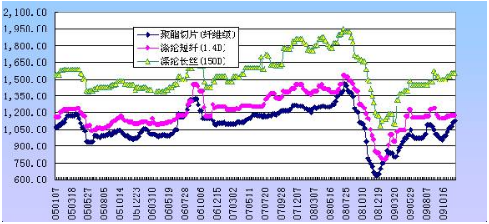

一、产品原材料历年价格

2008-2009年中国聚酯切片主流市场价格趋势

单位:元/吨

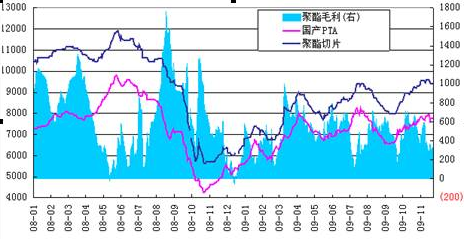

2005-2010年东北亚聚酯及涤纶产品主流市场价格趋势

单位:美元/吨

二、产品原材料价格走势预测

聚酯的下游主要是纺织织造行业,目前纺织强行市场已经开始进入旺季。所以织造厂家的开工率开始恢复,对聚酯产品消化能力大增。所以聚酯工厂随之也将上调运行负荷,因此,对切片的需求肯定上升。而且现在涤纶短纤市场和涤纶长丝产品的价格也小幅回升,销售行情也有一些改观。

从上游原料来看,目前其原料PTA的价格基本持稳,受成本支撑及下游需求增长的刺激下,今后一段时间,聚酯市场行情走势将以稳中走强为主。因此商家以于价格的控制占主动,其产品价格也会随着走强。

三、价格走势对企业影响

当原材料聚酯市场呈现供不应求时,它的价格会上升,这时对于其下游隔热膜来说,成本就会升高,由于聚酯是隔热膜的主要原料,因此它的价格会随聚酯的市场价格敏感波动,因此这时它的价格也是随之上涨。当原材料聚酯市场呈现供大于求时,它的价格就会下跌,对于隔热膜来说,其成本也会即时降低,这时商家如果不变动价格那么会得到较大收益。略……

上一篇 : 光学水晶项目市场分析

下一篇 : 光学元件项目市场分析