智能立体停车场项目投资可研报告(案例)

发布时间 2019-01-14 10:26:35 来源:中经纵横

1.3.2 项目建设必要性

1、项目的建设符合我国相关政策的发展要求

1)《城市停车设施规划导则》提出坚持节约资源原则,城市停车设施规划应考虑土地资源节约使用,鼓励采用 立体和机械式停车设施,体现停车与其他土地功能融合的规划思想。

针对重点商务地区、老旧居住(小)区、大型医院和学校等现状停车供需矛 盾突出的重点地区,制定片区停车综合改善方案,包括挖掘停车潜力、规范停车秩序、调整停车收费、优化交通组织、改善人居环境等综合措施。

2)《关于加强城市停车设施建设的指导意见》明确提出建设重点以居住区、大型综合交通枢纽、城市轨道交通外围站点(P+R)、医院、学校、旅游景区等特殊地区为重点,在内部通过挖潜及改造建设停车设施,并在有条件的周边区域增建公共停车设施。鼓励建设停车楼、地下停车场、机械式立体停车库等集约化的停车设施,并按照一定比例配建电动汽车充电设施,与主体工程同步建设。

3)《关于推动交通提质增效提升供给服务能力的实施方案》提出强化综合枢纽衔接,建设停车设施工程。以交通枢纽、居住区、商业区、医院、旅游景区等为重点,建设停车楼、地下停车场、机械立体停车库等集约化停车设施。新建城市轨道交通线路外围站点配 套建设停车场(P+R),已运营既有线路具备条件的站点加快增 建停车场(P+R)。每年新建公共停车位约 200 万个。

4)《城市地下空间开发利用“十三五”规划》提出科学和合理地推进城市地下空间开发利用,大力提高城市空间资源利用效率,充分发挥城市地下空间综合效益,切实提高行政管理效能,提高城市地下空间规划建设管理水平,促进城市持续健康发展。更好发挥地下资源潜力,形成平战结合、相互连接、四通八达的城市地下空间。力争到2020年,初步建立较为完善的城市地下空间规划建设管理体系。

制定优惠扶持政策,鼓励社会资本积极参与中心城区地下停车场设施建设运营,提升城市地下空间开发利用的质量和水平。通过合理确定地下空间建设用地土地出让金等形式,制定鼓励地下空间互连互通的相关政策,鼓励开发商提供地下商业空间和地下公共交通设施、出入口和通道等。

5)《关于进一步完善城市停车场规划建设及用地政策》提出鼓励增建公共停车场。在符合土地利用总体规划和城市总体规划前提下,机关事业单位、各类企业利用自有建设用地增建公共停车场可不改变现有用地性质及规划用地性质。增建方式包括利用自有建设用地地下空间、既有建筑屋顶、拆除部分既有建筑新建、既有平面停车场改加建等,在符合日照、消防、绿化、环保、安全等要求的前提下增建后地块的建筑高度、建筑密度等指标可由城市政府有关部门按照程序依法进行调整。

6)《广东省国土资源厅关于完善城市停车场用地配套政策的指导意见(征求意见稿)》提出各地应及时总结和充分运用有利于节约集约用地的停车场建设技术和利用模式,鼓励分层规划停车设施,促进建设用地复合利用。在符合规划、不增加占用建设用地前提下,利用地下空间建设“井筒式”立体停车库、地面安装可拆卸机械立体停车设备、简易自走停车设施等的,可不计收土地价款,并按照地役权相关规定进行管理。

在符合相关规划和规范的前提下,既有住宅小区内增加停车设施建筑面积的,可不增收土地价款。既有住宅小区内建设机械式停车设备的,免予办理用地审批手续。

在停车供需矛盾突出区域的“三旧”改造(城市更新)项目中,应增加公共停车设施供给,并通过政府引导和政策支持,鼓励社会资本投资建设停车场。

7)《城区停车管理办法》提出鼓励社会资本引入先进设备和技术,推广应用智能化、信息化手段管理停车场,投资建设机械式立体停车库等集约化停车设施。政府引导社会资本参与投资建设的停车场,按照双方协议确定的权利义务和有关条款确定管理责任单位。

立体智慧停车项目的建设正是在国家及相关政策以及市场停车需求的基础上提出的,通过本项目的建设能够有效的缓解乃至停车位紧张,停车供需矛盾问题。项目的建设可充分利用地上地下资源,发挥空间优势,最大限度地停放车辆,成为解决静态交通问题的重要途径。

2、项目的建设将会对立体停车市场起到示范带动作用

目前我国经济正处在高速发展时期,随着人们生活水平的显著提高,汽车保有量持续快速增长,停车市场前景广阔。机械式立体停车库既可以大面积使用,也可以见缝插针设置,还能与地面停车场、地下停车库和停车楼组合实施,充分节约城市土地资源,提高城市空间利用率,推动城市智能立体停车库的科技产业的发展,有效缓解城市停车难这关系民生的大问题,尽快改善城市的交通秩序及城市环境质量,具有现实的社会意义和良好的发展前景。

通过本项目的建设能够对当前建设智能立体车库,缓解城市交通拥堵问题起到积极的示范带动作用。有利于立体停车事业的发展壮大。

3、项目建设是解决城市停车难问题的需要

近年来,随着城市经济的快速增长,汽车进家庭的步伐加快,城市机动车发展迅猛,截至到2017年底,全市汽车保有量已达到49.01万辆(汽车保有量10.28万辆),私家车数量日益增长。相比之下,城市停车设施建设明显滞后,使停车供求矛盾日益尖锐,停车难的问题日益凸显。尤其在中心城区,由于很多公用建筑配建泊位严重不足,停车位更是一位难求。停车难,已经成为乃至交通发展、汽车消费的瓶颈之一。

通过本项目的实施,可以有效的解决城市停车难这一问题。

4、项目建设是提高区域服务质量的需要

本项目的建设将有助于改善交通和停车的环境,缓解区域内的停车位不足的问题,尤其是一位难求的现象,从而大大提高城市发展的环境档次,改善的停车和交通的状况,缓解区域停车位不足的问题,大大提升城市服务水平和服务质量,对于提升的知名度和美誉度以及提高区域竞争力和影响力影响深远。

项目的提出与建设是城市建设和发展不可缺少的组成部分,也只有这样才能保证城市空间的可持续发展。而项目区城市地下空间开发利用的最终目的是为人类活动创造更美好、更有意义的生存环境,通过改善城市空间环境的质量来提高生活质量。本项目的建设对于解决土地资源紧缺与城市发展的矛盾起到了积极的作用。

5、项目建设扩大就业,提升当地人民的生活水平的需要。

解决就业问题是我国经济建设和社会发展中一项极端迫切而艰巨的任务,就业问题是当今世界各国都面临的一个难题,就业和再就业已成为关系政治稳定、社会安定、经济发展的极为重要因素。

本项目的日常运营需要大量的劳动力提供服务,通过本项目的建设可为社会提供近50个新工作岗位,并在后续的投资建设过程中不断增加就业岗位,为当地社会劳动力和大中专毕业生提供了就业机会,有利于缓解当地就业压力,同时可提高当地人民生活水平和质量,对社会的发展具有促进作用。

综上所述,本项目的建设是城市发展的需要,是解决城市停车难问题的需要,是符合定及城市停车规划建设的需要,是提高区域服务质量的需要,是解决城市发展与土地紧缺矛盾的有效途径,并能拉动智能停车产业上下游企业及相关产业的经济发展,项目的建设是很有必要的。

第二章 市场分析

2.1 我国停车场建设行业发展分析

停车场是供停放车辆使用的场地。停车场可分为暖式车库、冷室车库、车棚和露天停车场四类。停车场的主要任务是保管停放车辆,收取停车费。停车场是城市交通基础设施的重要组成部分,机动车总是在“停”与“行”两种状态之间转化,“行”状态需要道路条件,“停”状态则要求停车场来保证。随着中国近年来城市经济的繁荣,城市化进程的加快,停车难问题日益凸显。截止到2017年底,我国汽车保有量2.17亿辆,而我国停车位的建设进展却依然缓慢,汽车保有量的不断替身也给我国停车场的建设提出了更多要求。

随着中国经济持续快速的发展,停车场建设行业的发展对促进城市规划的完善具有重大意义。国内优秀的停车场建设企业和停车场设备厂商也愈来愈重视对停车场建设行业市场的研究。正因为如此,一大批国内优秀的停车场建设企业和设备厂商迅速崛起,逐渐成为停车场建设行业中的翘楚!

2.1.1 停车场建设行业现状分析

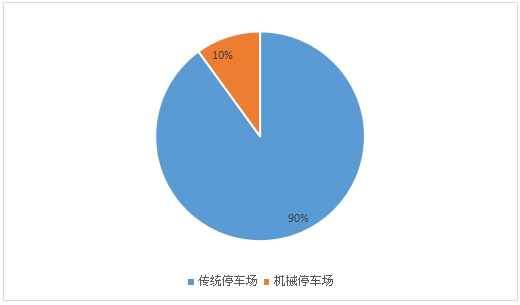

从产品结构看,目前传统停车场建设规模仍占接近90%的市场份额,新型的机械式停车场的建设虽一片火热,但整体市场占比仅10%左右。但随着机械式停车场建设进程的不断加快,未来仍将对传统停车场产生较大威胁,市场占比也将进一步提升。

图2-1:中国停车场产结构(%)

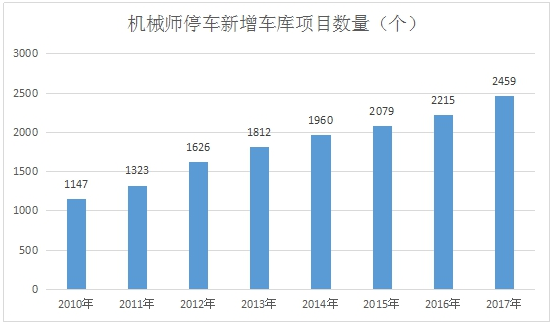

2010-2017年我国新建立体停车场项目呈逐年上升趋势,2010年为1147个,2013年上升至1812个同比增长11.44%;2017年续升至2459个,同比增长11%。按照目前我国停车位发展趋势和各城市立体停车规划来看,未来我国立体停车库有较大的建设空间。

图1-2:2010-2017年中国机械式停车新增车库项目数量情况(单位:个)

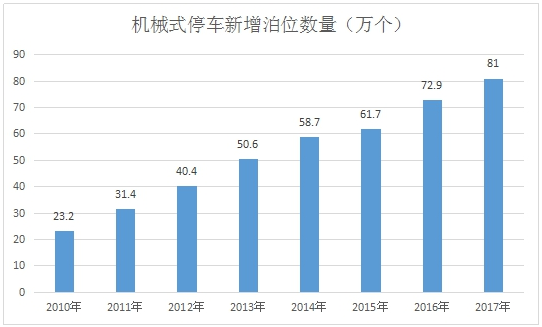

图2-3:2010-2017年中国机械式停车新增泊位数量变化趋势图(单位:万个)

2.1.2 汽车停车位市场需求

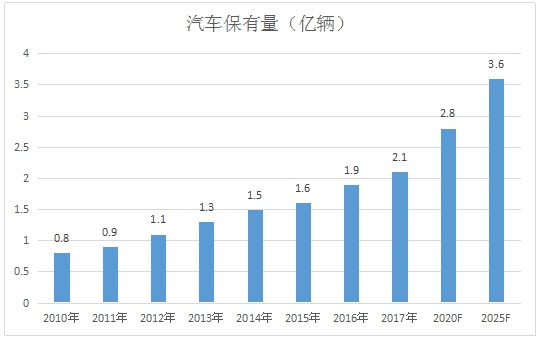

从需求来看,停车场行业与汽车保有数量有最直接关联,根据预测,中国汽车保有量到 2020 年预计将会达到 2.8 亿辆,2025 年达到 3.6 亿辆,而汽车保有量的峰值将会是 6 亿辆;这意味着中国石油消耗的总量将大幅上升,严重的石油依赖度以及石油进口依赖度,将对中国的油气能源行业造成压力。由此,大力发展新能源汽车和节油性汽车成为了中国近年汽车发展的主要方向。

截至2017年底,全国机动车保有量达3.10亿辆,其中汽车2.17亿辆;机动车驾驶人达3.85亿人,其中汽车驾驶人3.42亿人。汽车保有量攀升,停车位需求增长。截至2017年6月,国内停车位需求量达2.7亿个。预计到2018年停车位需求将近3亿个。

图2-4:中国汽车保有量预测(亿辆)

图2-5:2013-2018年中国停车产需求量走势

2.1.3 停车场建设行业发展趋势分析

2015年8月3日,国家发改委发布了《关于加强城市停车设施建设的指导意见》(以下简称《指导意见》),首次将吸引社会资本、推进停车产业化纳入国家层面。在多省市相继出台鼓励社会资本对停车场进行投资和运营之后,首次明确以停车产业化为导向,放开社会资本投资停车场。意见明确,以居住区、大型综合交通枢纽、城市轨道交通外围站点(P+R)、医院、学校、旅游景区等特殊地区为重点增建公共停车设施,鼓励建设停车楼、地下停车场、机械式立体停车场等集约化的停车设施。在市场准入方面,企业和个人均可申请投资建设公共停车场,且原则上不对泊位数量做下限要求。

1、产业规模迎来持续增长

消费升级带来的生活方式转变中,最重要的一项就是出行。我国民用汽车保有量尤其是私人汽车拥有量的不断攀升,产生了大量的停车需求,停车产业将迎来新的发展机遇。停车产业化的发展,正逐步让停车资产恢复其应有的价值,同时也将会带动整个产业链上中下游企业的发展,停车产业规模将迎来持续增长。

2、停车设施的“立体化”

机械式车库从空间入手,解决城市空间难扩容的痛点,优势明显。机械式车库在很大程度上节约了土地空间,可以充分利用“边角余料”建设停车场,提高了单位土地面积的使用效率。以日本为例,日本在20世纪60年代初开始开发并使用机械式停车设备,目前日本机械式停车场已超出了单纯用于停车的功能,机械式停车场已经与城市环境融为一体,成为具有较强的实用性、观赏性和经济开发价值的城市建筑。

3、停车场运营专业化

随着停车价格的逐渐放开和停车产业化,将会有越来越多的停车场由粗放式的经营模式转变为精细化、专业化的运营模式。专业化的停车场运营管理公司近几年快速发展,在2016年停车场管理服务招标项目的中标企业中,专业的停车场管理公司的占比为22.7%,且该占比近年来逐年上涨。2017年11月28日,华平投资集团对外宣布,向阳光海天停车管理集团投资共计15亿元,这也是国内首次、最大的对停车行业的一笔股权投资。

4、停车产业智慧化

“互联网+停车”打开了停车产业创新发展的新思路,促进停车产业的智慧化、信息化对于实现停车设施存量的高效共享和提高停车产业的运行效率有着至关重要的作用,对推进智慧交通国家战略具有深远意义。“互联网+停车场”将成为停车产业发展的主要方向。

5、停车设施建设审批流程高效化

审批流程的明确、简化以及公开透明是加快停车设施建设的重要环节。国内各城市纷纷出台措施简化停车设施建设审批流程。总体来看,国内很多城市都鼓励各职能部门建立统一协调工作机制,将停车设施建设审批纳入各部门绿色通道,以简化审批程序,促进停车设施建设审批流程高效化。

2.2 停车需求分析

2.2.1 城市发展规划

《城市总体规划(2016—2030年)》(征求意见稿)提出:

全市人口及城镇化率平稳增长,规划至2020年,全市常住人口规模控制在435万人,市域城镇化水平为55%,城镇人口规模达到240万人左右。2030年全市常住人口规模控制在490万人,规划至2030年市域城镇化水平为65%,城镇人口规模达到320万人左右。

规划提出,将加速推进城镇化进程,引导人口向中心城区特别是新区集聚,不同区域间将实施差异化发展策略,按照全市主体功能区规划,不同的板块实行不同的经济发展战略、不同的发展模式、不同的评价考核办法,优化提升东南片区、加快发展西北部山区,促进两大板块协调互动,规划建设一批特色小(城)镇,建立大、中、小城市和小城镇协调发展的城镇体系。

加大对用地结构的调整和优化力度,提升土地利用效率和城市人居环境。合理控制居住用地总量规模,保障可持续发展。规划至2030年,城市集中建设区城乡建设用地面积为273.3平方公里,其中,城市建设用地面积为251.3平方公里,居住用地总规模为72.9平方公里,占城市建设用地的29.01%,人均居住用地38平方米/人。规划明确,此举意在避免居住用地无序蔓延。

同时,完善城市配套服务。包括构建完善的住房保障体系,提供合理布局、多途径供给的保障性住房。另一方面,提升居住环境品质,老城区以改善居住条件为目标,对现有居住用地逐步加以改造,配套建设公共服务设施,降低建筑密度,增加小区绿地,疏解老城区居住人口。城市集中建设区构建步行“15分钟社区生活圈”,以“15分钟社区生活圈”作为营造社区生活的基本单元,完善社区公共服务体系。

《城市总体规划(2016—2030年)》(征求意见稿)的提出对城市发展提出了更高的要求。尤其美丽宜居城市的建设,促进城市交通设施的发展升级。

2.2.2 需求前景分析

汽车近年来急剧增多,截至2017年年末全市民用汽车保有量49.01万辆,其中私人汽车45.82万辆,分别比上年末增长19.4%和20.1%。其中汽车保有量为10.28万辆,同比上年末增长15.6%。

当前为解决中心城区(、鼎湖、高要区)停车难问题,缓解停车供需矛盾和城市交通压力,城乡规划局组织编制了《中心城区(、鼎湖、高要区)公共停车场布点规划(2016-2030)》(草案)。其中,到2020年,规划实际提供公共停车位约4.8万个,新增136处公共停车场。

规划范围:

规划范围为中心城区,包括(含双龙片区)、鼎湖区和高要区城区,面积约142平方公里。

图2-6:规划范围示意图

规划年限:近期规划年限为2016-2020年,远期为2021-2030年。

针对近期规划目标(2016~2020年)

预测、鼎湖及高要城区的公共停车位总需求约为4.87万个,规划实际提供公共停车位约4.8万个,其中新增136处公共停车场,共约3.11万个停车位。

表2-2:近期规划一览表

至2020年,公共停车位预测需求23172个。规划保留现状路内停车位5936个,现状保留及新增配建、路外公共停车泊位共为16980个,总共提供公共停车位共22916个,供应率为98.9%。

从乃至当前发展态势分析,区域停车需求无法满足城市发展的需要,项目建设顺应当前的发展需求,通过项目的建设能够有效缓解及至城市停车需求,促进城市交通产业良性发展。

略……

上一篇 : 钢铁物流园建设项目投资可行性报告(案例)