当前位置>中经研究 >

硅酸镓镧晶体项目市场分析

发布时间 2019-04-17 13:09:10 来源:中经纵横

第一节 产品定义及应用特点

一、产品定义

硅酸镓镧,分子式为La3Ga5SiO14,简称LGS,是一种性能优良的多功能晶体。其具有良好的温度特性、相对大机电耦合系数以及高温稳定性等特点,使得利用其制作高温压力传感器具有独特的优势。

二、应用特点

硅酸镓镧晶体是一种性质优良的压电材料,介电、弹性和压电常数明显高于石英,机电耦合系数是石英的2~3倍,具有零温度系数切型,声波传播速度低,是新一代表面声波(SAW)和体声波(BAW)器件材料。可应用在卫星定位、识别定位、导航系统、电视接收机等方面。

第二节 硅酸镓镧晶体行业发展历程

1982年,由前苏联科学家A.A.Kaminsky首次报道了Nd:LGS晶体的激光性质,随后又报道了晶体生长及其同系列晶体Ca3Ga2Ge4O14和Sr3Ga2Ge4O14等晶体的生长及其激光、压电、弹性等各项性质。

1984年,A.I.Andreev首次报道了LGS单晶弹性性振动具有零温度系数切型,从而开拓了LGS晶体用作体波滤波器和谐振器的广泛用途。

1986,年,E.G..Bronnikova报道以LGS单晶制作高稳定的BAW单片滤波器和谐振器,并由S.A.Ssakharov等人申请了单片LGS晶体滤波器的专利,开拓了LGS作为优良的压电材料的应用。其后,该项工作受到美国、德国、日本和韩国等研究工作者的重视,各国相继对这一系列材料进行了广泛深入的研究。

近20年来,LGS作为激光基质晶体很难与Nd:YAG和Nd:YVO4等已具有广泛应用市场的晶体相比较;而在压电应用方面,尽管其具有3倍于压电水晶的机电耦合系数,但由于材料中占一半以上的原料价格昂贵,使其很难与价廉量广的水晶材料相竞争。其主要应用仅限于追求卓越性质而不计成本的领域,如军事、航空、航天等领域。

目前,除俄罗斯科学家积极从事该项研究外,日本科学家对此做了大量工作,近来,一些公司也参与了研究和开发。我国科学工作者也对该晶体的研究和应用十分关注,有一些单位也相继开展了研究工作。

2003年王继扬等首次报道硅酸镓镧晶体的电光Q开关。我国制作了硅酸镓镧晶体横向调幅电光调制器与高压调制电源,对调制器电光系数γ11进行了测量。略……

第三节 我国经济发展环境分析

一、2009年中国经济发展环境分析

(一)2009年上半年我国经济运行分析

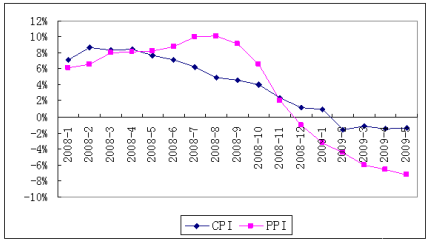

2009年上半年CPI同比上涨7.9%,国内生产总值130619亿元,按可比价格计算,同比增长10.4%,比上年同期回落1.8个百分点。

1、2009年1至5月全国财政收入27108.67亿元

2009年1至5月累计,全国财政收入27108.67亿元,比2008年同期减少1955.7亿元;全国财政支出22496.98亿元,同比增加4887.17亿元。

2、2009年1-5月份全国规模以上工业企业实现利润同比下降22.9%

2009年1-5月份,全国规模以上工业企业(年主营业务收入500万元以上的企业,下同)实现利润8502亿元,同比下降22.9%。

在规模以上工业企业中,国有及国有控股企业实现利润2467亿元,同比下降41.5%。集体企业实现利润200亿元,同比下降0.7%;股份制企业实现利润4543亿元,下降24.1%;外商及港澳台商投资企业实现利润2430亿元,下降22.4%。私营企业实现利润2303亿元,同比增长2.4%。

在39个工业大类行业中,石油加工及炼焦业由去年同期净亏损449亿元转为盈利448亿元,煤炭开采业利润同比增长4.2%,建材行业增长8.6%,电力行业增长14.6%,石油和天然气开采业利润同比下降75.8%,钢铁行业下降97.2%,有色金属冶炼及压延加工业下降77.9%,化纤行业利润下降34.7%,化工行业下降25.4%,电子通信设备制造业下降46.0%,专用设备制造业下降0.9%,交通运输设备制造业下降7.3%。

规模以上工业企业应交增值税5553亿元,同比下降3.9%,主营业务税金及附加3030亿元,同比增长35.6%。

规模以上工业实现主营业务收入183679亿元,同比下降0.8%。

2009年5月末,规模以上工业应收帐款44497亿元,同比增长8.0%。产成品资金21211亿元,同比增长4.2%。

3、2009年5月CPI同比降1.4%其中食品类降0.6%

2009年5月份,CPI同比下降1.4%,环比下降0.3%。与4月份相比,同比跌幅缩小0.1个百分点,环比跌幅扩大0.1个百分点。

从主要分类看:5月份食品类同比下降0.6%,衣着类和交通通信类下降2.3%,居住类下降4.8%;扣除食品和能源的价格指数下降1.3%;服务项目下降1.3%;食品类环比下降0.6%,居住类环比下降0.3%。上述数据告诉我们:

1)2009年5月份,CPI环比下降0.3%。其中,食品类下降0.6%、居住类下降0.3%,这两者就影响CPI环比下降0.23个百分点。食品类中,随着猪肉供应量的不断增加,猪肉价格进入下跌通道,猪肉环比下跌7.3%,影响CPI下降0.22个百分点。

需要注意的是,2009年1-5月,粮食价格环比分别上涨0.2%、1.0%、1.5%、0.4%、0.8%,已经连续五个月上涨。粮食是许多食品的原料,也与许多农产品(10.65,0.05,0.47%)存在比价关系。因此,粮食价格走势的抬头,是否会影响今后CPI的走势,仍有待进一步的观察。

2)扣除食品和能源的同比价格指数下降1.3%。扣除食品和能源的价格指数就是我们通常所说的核心CPI。5月份核心CPI同比下降1.3%,比上月增加0.1个百分点。

3)服务项目价格环比持平,同比下降1.3%。其中,一些服务价格出现上涨,衣着加工同比上涨3.9%,家庭服务及加工维修服务上涨5.5%,个人服务上涨4.3%,文娱费上涨1.5%。

2008年—2009年CPI、PPI走势分析

4、2009年前5月固定资产投资增速创5年新高

2009年1月至5月城镇固定资产投资为53520亿元,同比增长32.9%,增幅比1月至4月高2.4个百分点。其中,5月城镇固定资产投资达1.64万亿元,单月同比增幅近39%。而32.9%的增幅,是城镇固定资产投资5年来最高增速,仅次于2004年1月至5月的34.8%。

(二)2009年下半年全球金融危机影响下的中国经济走势

随着09年5月份经济数据的陆续公布,越来越多的证据表明我国经济复苏的迹象日益明显。预计2009年全年我国经济增长率将在8%左右。具体来说,中国经济将在“去库存”与“去产能”中进行自我修复,并将贡献7%的GDP增长率;此外,政策进一步的刺激也可以完成1%的增长率贡献。因此,2009年下半年宏观经济运行将呈现一个“非常7+1”的态势。

在政策大力刺激的作用下,以及上下一致“保增长”的背景下,我国的固定资产投资在今年注定将一直提供超预期的数据;居民消费在“家电下乡”等各项优惠政策的作用下,也仍将稳定增长;然而,外需在一系列出口刺激政策下并没有太多起色,世界经济仍深陷衰退泥潭之中,国内经济对出口不能指望太多。

具体而言,世界经济结束金融恐慌进入可预期的衰退阶段,金融危机已经转化为经济危机,预计外需在半年内还将持续同比下跌15%以上,中国的实体经济将不得不继续等待机遇;政府通过直接投资扩大了公共需求,通过补贴诱导与金融信贷条件改善,较好地刺激了内部市场需求,投资在三季度会保持在30%以上的增速,而以汽车与房地产为代表的消费也将维持在15%左右的名义增长水平上。此外,全年通货膨胀率预计在0.5%。09年2-8月中国经济进入长达7个月的通货紧缩期,9月后物价将开始变正,11月与12月将维持在2%的水平上,全年物价上涨率预计不超过0.5%。

但值得注意的是,经济虽然在稳步复苏,但是增长的内部需求与消失的外部需求并不匹配;企业的利润虽然探底回升,但是并不尽如人意;公共财力的消耗在勉力维持,如果不完成投资的空中接力,财政赤字率将突破4%,直逼5%,经济系统性风险将因此逐步加大。

2009年下半年的宏观经济运行取决于市场自我修复与公共财力消耗的博弈。危机对中国经济不是什么新鲜的事情,中国三十年的经验足以应对本次危机。一般来讲,公共政策的实施要么是已有的成功经验翻版,要么是国外成功案例的本土化。因此,历史的经验有助于我们走出危机。

中国三十年的增长是一个工业化、市场化与城市化交互演化的过程。改革三十年来,中国出现过三次重大的危机——1978年、1992年与1998年,对于这三次危机,我们都是通过迅速提升市场化来解决问题的,继而延续了城市化突前、工业化跟进的大套路。我们发现到目前为止,现阶段解决危机只不过是通过直接投资与补贴消化库存并加上提振信心来解决问题。如果认同本次危机的严重程度不亚于前几次,那么政策或将在未来面临进一步调整。

政府负债扩张的结果是经济的虚分实离,即实体经济的恢复速度远远赶不上资产价格的增长速度,中国可能正进入一个硬启动下的资产重估过程。在全球货币定量宽松的大背景下,国际资金的流动将会进一步推高中国的资产价格;此外,地方政府强力化解财政危机的行为,也必然会导致资产价格上涨。从货币政策来看,在美元即将大规模滥发的背景下,资源品价格飞涨,全球通胀预期已经到来,国内第四季度货币政策可能会从极度宽松向适度宽松转变。

二、中国政府的宏观经济方向的转变

2009年6月中旬,环保部新闻发言人陶德田对外称,从2008年11月至2009年5月底,环境保护部共审议批复365个项目,总投资达14428亿元,其中交通、水利、输变电等基础设施建设项目125个,总投资4521亿元。

上述信息意味着,自中央宣布四万亿投资计划以来,到今年5月底,掌握着投资项目生杀大权的环保部只批复了365个项目。但实际情况是,从2008年11月到今年5月底,全国新开工项目已经远远不止这个数目。根据国家发改委公布的数据,2009年1-5月,全国新开工项目123878个,是环保部批复项目的339倍;全国施工项目216420个,是环保部批复项目的592倍。

可以肯定的是,此轮投资中,地方的项目严格通过环评的要远远少于没有通过的。事实上,地方政府为了保增长、上项目,往往只看投资额度。

不过,这样的投资增速带动了宏观层面的好转,尽管目前来看,经济回稳的基础仍不稳固,但是从大面上来看,扩内需的政策已经取得了初步成效。但急速的投资扩张也出现了令人担忧的状况。在投资过程中,在一些地方也出现了“两高一资”抬头的苗头。

此外,投资热潮实际上并没有给工业企业带来太多实际效益。09年前五个月,在32.9%的投资增速带动下,全国规模以上工业增加值同比增长仅为6.3%。企业产销率始终处于较低水平。工信部的数据显示,5月份,全国工业产品销售率比上月进一步回落0.5个百分点,轻、重工业产销率分别回落0.3个和0.6个百分点。

投资增速和企业利润严重不匹配,这至少说明了两点,第一,去年四季度至今,宏观调控的组合拳,投资表现出了强大的效果,但是带动效应目前还是有限;第二,部分行业产能过剩的情况非常突出。如果投资形势照此发展下去,此轮宏观调控将很有可能重蹈1998年那一轮调控的覆辙。

过去7个月的投资急速扩张,并没有给中国经济带来完全符合预期的效果,亦与中央启动此轮宏观调控时“远近结合”的政策初衷出现了些许偏离。不过,投资的带动效应,却为第二轮调控创造了条件。6月中旬,决策层开始主动切换调控引擎,结构调整就此成为重中之重。

1、政策下一步

调控重点的转向将相关部委下一步的政策部署引向了结构调整领域。今后一段时间,将是结构调整政策出台的密集期。

据悉,国务院已经于近期发文要求相关部门将下一步的工作重点集中到结构调整上来。其中明确提出,环保部要加强对工业投资项目的环评工作,财政部和银监会也要积极通过对信贷结构的调整。

下一步将联合相关部门尽快出台一系列政策措施。其中包括研究制定《钢铁行业兼并重组条例》、加快技改进度、加快淘汰落后产能,研究制订《高耗能落后机电设备产品淘汰目录》、出台淘汰落后产能退出机制和配套政策等一系列政策。

结构调整,主要包括环评、淘汰落后和兼并重组,以及企业技改。但是短期内,主要依靠的还是环评和淘汰落后产能。可以肯定的是,环评今后在宏观调控中将会发挥重要的力量,这是从源头上防止“两高一资”行业投资过热,引导结构调整的最有力手段,因为环评可以一票否决。

此外,最近一段时间,国务院高层接连召开十大行业座谈会,工信部、发改委、财政部等相关部门均派员出席。国务院在会上多次明确要求,最晚在今年7月底,必须将十大产业振兴规划实施细则全部出台。

十大产业振兴规划不仅是此轮扩大内需政策中的重点,更是结构调整的重中之重。钢铁、船舶、纺织、化工等十大产业,均存在产能过剩的问题。落实十大产业振兴规划需要进一步出台可操作的政策措施。比如,每一个振兴规划都提出了产能淘汰目标,也都提出了技术目标,但是这些目标的实现最终还是要靠政策支持。

2、调动企业投资

不过,在中央财政收支吃紧的情况下,中央财政再次大规模支持的可能性已经不大。,财政在这方面会给予优惠和鼓励措施,比如补贴、税费上的优惠等等,但绝对不会像第一轮那样,财政要抛出多少钱去启动这项计划。这一轮主要是在原有投资基础上调整优化结构,主要以企业为主,企业的技术创新、兼并重组、产业结构的优化等等。

值得注意的是,在政策重点转向结构调整时,第一轮以投资为主的调控政策并不会因此而放缓。国家发改委官员对本报表示,尽管调控的首要目标发生了变化,但是四万亿投资计划不会受到影响,仍将按计划分批下拨,只不过,将会结合结构调整的推进,在资金投向上进一步加大向民生领域的倾斜。

3、结构调整之难

技改是结构调整的重要工作之一,国务院试图通过技术改造增加主要工业领域内企业技术水平,同时进行落后产能和设备的置换,以进一步扩大企业投资。为此,国务院曾宣布拿出200亿专项资金,以贴息的办法,支持企业技改。首批技改项目已经于4月底全部下发并实施。

根据工信部的测算,中央200亿技改资金能拉动的投资规模为4600亿。

尽管刚刚开始,但是在技改过程中,已经出现银行贷款到位资金缓慢、企业技改动力不足的问题。

另一方面,由于技改涉及新的投资和产能扩张,因此对于大型企业来说,可以通过技改,既新上了项目,又可以拿到中央的优惠政策,同时也为兼并重组创造了条件。国家发改委官员说,国家确定的技改领域大部分都存在产能过剩的问题,因此必须警惕地方和企业借技改之名,继续扩充产能。

但实际上,过去几年间,以技改之名行扩产之实的企业并不算少,最典型的便是钢铁行业。钢铁行业的结构调整已经喊了数年之久,其结果却是越调整,产能过剩反而越严重。现在,这个难题再一次摆在面前。

结构调整的另一个难点在淘汰落后产能。近期,中国船舶工业协会和相关部门要求地方上报淘汰落后造船企业的生产能力,但是却发现,很多地方政府部门想的却是如何保住当地的企业。对于地方来说,企业意味着财政收入和就业。

第四节 行业相关政策、法规、标准

硅酸镓镧晶体发展有近30年的历史,2003年,我国王继扬等首次报道硅酸镓镧晶体的电光Q开关。有关硅酸镓镧晶体的法规还不是很健全。硅酸镓镧晶体是一种新型的压电晶体材料,以下为我国关于压电晶体材料的相关规定。

1、GB11312-1989《压电陶瓷材料和压电晶体声表面波性能测试方法》,规定了压电材料和压电晶体声表面波速度、声表面波机电耦合系数、声表面波速度温度系数和延迟时间的温度系数的测试方法,适用于压电陶瓷材料和压电晶体。

2、GB/T12633-1990《压电晶体性能测试术语》,规定了声表面波、体波器件用压电晶体性能测试常用名词术语的定义及符号,适用于压电晶体性能测试。

3、GB/T12634-1990《压电晶体电弹常数测试方法》,规定了铌酸锂、钽酸锂等3m点群压电晶体的弹性、压电、介电常数和机电耦合系数的测试,适用于铌酸锂、钽酸锂等3m点群压电晶体。略……

第五节 产品技术发展现状

世界上很多国家的大学、研究所和国际知名企业(如三菱公司、三洋公司和富士通公司等)先后开展了LGS晶体的生长、性能及应用研究,多家公司报道已经有直径760mm(3inches)的产品。我国山东大学晶体材料研究所也正从事这类材料的生长和性能研究,并在国内处于领先水平。但是,昂贵的Ga2O3原料成为制约LGS晶体工业化应用的“瓶颈”。降低晶体成本的主要途径有:

1、用其他元素替换LGS分子中的Ga

2、改进现有生长工艺或寻找其他更有效的生长方法

由于LGS晶体提拉法生长工艺已经比较成熟,而离子置换的空间比较大,所以人们把新压电晶体工业应用的希望寄托在异质同构的低成本压电晶体上,并证明这种努力是有效的。

第六节 产品工艺特点或流程

LGS晶体在1470℃一致熔融,在生长温度至室温没有相变点。与α-石英和磷酸铝相比,LGS晶体在生长特性方面具有一定优势,可以采用提拉法在较短的周期内生长大尺寸适于压电应用的单晶。

晶体生长采用射频加热提拉炉,借助于提拉法进行。所用的坩埚材料可为铂,也可为铱。采用铱坩埚时,要注意用惰性气体保护。由于N2可能与Ga生成氮化镓,最好采用Ar气作为保护气体。采用铂坩埚时,可以调节生长炉内O2的含量,来控制晶体的颜色和质量。尽管铂坩埚不需要保护气氛,但是实验表明,在高温下LGS熔体和氧气共同作用会使Pt溶于熔体而在LGS晶体中产生Pt包裹体,故通常采用Ar+(1%~2%)O2混合气体,也有N2+3%O2混合气体作保护气氛的。

关于LGS晶体生长的参数大同小异。一般而言,采用较大的温度梯度,一般不使用后热器,提拉速度一般在1.0~2.0mm/h之间,转速约为10r/min,前期研究工作中有报道采用更高转速的。所用籽晶一般都是Z方向,籽晶方向的准确定向对生长晶体质量有较大影响。平放肩的晶体较易开裂。晶体等径控制不好,易引入缺陷乃至开裂。为了提高晶体利用率,也有采用a方向籽晶生长晶体的,还有采用(1120)方向籽晶生长LGS晶体的,生长难度较Z方向大。

第七节 国内外技术未来发展趋势分析

LGS单晶为一种性能优良的压电晶体。近来,由于光通信及相关行业的发展,对于这一晶体的研究又成为新的热点。当前的研究工作,大致集中在几个方面。

首先仍是关于LGS晶体的生长和加工,包括对于实际应用有影响的加工质量的研究等;

第二方面为LGS晶体的测试及各种切型和各种可能器件应用的研究;

第三方面是有一批研究者尝试采用元素取代或添加的方法生长LGS的同构晶体,如用Ca、Sr和其它稀土元素取代La,以Al、Nb、Ta或Ge来取代Ga和Si,甚至将La、Ga和Si全面取代,而制备LGS晶体的同构体Na2CaGe6O14(NCG),并对其压电性和其它性能进行测试。

近年,作为压电材料的LGS晶体的研究也着眼于生长大尺寸适于压电应用的单晶及扩展晶体方面。略……

上一篇 : 建筑智能化项目市场分析

下一篇 : 轨道车辆门项目市场分析