当前位置>中经研究 >

冷冻肉项目市场分析

发布时间 2019-04-09 13:15:43 来源:中经纵横

第一节 产品定义及发展历程

冷冻肉是指宰杀后的畜禽肉,经预冷后,在零下18℃以下速冻,使深层温度达零下6℃以下的肉。

近几年来,包括冷冻肉在内的肉类加工行业得到了长足的发展。速冻方便肉类食品发展迅速,成为许多肉类食品厂新的经济增长点。传统肉制品逐步走向现代化,由传统的作坊制作开始向现代化工厂方向发展。

第二节 产品特点及应用领域分析

冷冻肉细菌较少,食用比较安全,但在加工前需要解冻,会导致大量营养物质流失。除此之外,低温还减缓了冷鲜肉中脂质的氧化速度,减少了醛、酮等小分子异味物的生成,并能防止其对人体健康的不利影响。

冷冻肉产品作为一种生活必需品与百姓的生活息息相关。尽管目前中国消费者普遍仍是以到传统菜市场购买室温猪肉为主(约占95%)。但未来这种消费模式将随着人民收入的增加以及对卫生要求的提高而改变。略……

第三节 产业链概述

一、在产业链中的位置

冷冻肉产品属于一种生活消费品,处于整个产业链的中间环节。因此,冷冻肉行业在产业链中涉及到上游养殖行业和下游超市等销售行业。

二、相关行业简述

1、冷冻肉上游养殖业简述

近年来,我国畜禽饲养规模有较大提高,但小农户生产仍占主导地位。中国是一个畜禽生产大国,但是众多的畜禽产品主要由亿万的小农户生产出来。20世纪90年代以来,工业化、城镇化发展,农民收入增加,畜禽散养农户开始分化。一部分农户正逐渐放弃畜禽的养殖,另一部分农户则从一家饲养一两头猪、几只羊、一头牛、十几只鸡的半自给半商品的经营模式,逐步过渡到一家一品的商品生产者模式。据调查数据显示,全部样本农户中,养畜(禽)户已经由1990年的88%减少到2008年的51%,其中养猪户由73%减少到38.3%,养禽户由79.6%减到29.5%。

虽然畜(禽)养殖户在逐步减少,但是到2008年中国农村仍有近亿个生猪饲养户(场)、5300万个肉禽饲养户(场)、5960万个蛋禽饲养户(场)、1460万个肉牛饲养户(场)、3800万个羊饲养户(场)、137万个奶牛养殖户(场);其中99%的畜禽养殖户还处于小规模经营状态,平均饲养规模:养猪户为4.3头、肉牛户为2.5头、奶牛户为3.8头、养羊户为5只、肉禽户为66只。这些小规模饲养户在中国畜禽产品的供给中仍占据着主导地位,提供了73%的生猪、82%的肉牛、63%的肉鸡、73%的肉羊。

2、冷冻肉下游商超行业简述

目前,我国超市业态类型已经由原来千店一面逐渐分化出不同种类型,其中包括超级市场、大型综合超市、仓储式商场和便利店。综合型超市的营业面积在2000—5000平方米,主要为特定的居住区顾客服务。大卖场的营业面积在1万平方米以上,实行廉价销售,经营品种齐全,有足够的辅助面积;便利型超市的营业面积一般在1000平方米以下,主要经营食品和日用百货。

此外,我国连锁超市的业态类型不断推陈出新,除以食品、小百货为主的综合性超市外,专业性的超市如家具超市、日杂土产超市、家电超市、电脑超市、建材超市、文化超市等也相继兴起。

随着超市行业的发展,超市的经营规模正呈现出上升的趋势。这种上升趋势主要表现在两个方面:一方面连锁超市公司的总体规模急剧上升;另一方面超市的单店面积也在不断扩大。

通过连锁经营发挥规模效益是超市发展制胜的重要秘诀。作为薄利多销的超市更是要突出规模效益,而实现超级市场规模效益的重要途径是积极开展连锁经营。自从特许连锁经营开始被一些大型连锁超市公司采用以来,超市的规模迅速扩大。

预计今后的业态将进一步细分为:以生鲜食品超市作为基本生活满足型的主力业态;以大型综合超市作为消费需求满足型的主力业态;以仓储式商场作为小型商店、集团采购作为满足型的主力业态;以便利店作为服务满足型主力业态;以专业、专卖店作为差异化个性需求满足型主力业态。

第四节 原材料生产情况

一、原材料生产规模

2005-2009年我国主要肉类产量表

单位:万吨

二、原材料生产区域结构

我国猪肉的主产区是四川、河南、湖南、山东、河北和湖北省;牛羊肉则以内蒙古为主。2008年,上述六省猪肉产量为2352.3万吨,占全国猪肉总产量的46.95%。其中,四川是全国产猪第一大省,2008年度猪肉产量占全国10.25%。我国猪肉的生产和消费存在较大的区域不均衡,国内区域间的猪肉贸易量较大。四川省气候温和、雨水充沛,物产丰富适宜动植物的生长,农民养猪已经成为一种习惯,八十年代就有“川猪遍天下”之说。四川省生猪的出栏、存栏以及猪肉产量连续20年居国内首位。2008年四川省全年生猪出栏7105万头,猪肉产量近600万吨,占全国的10.25%,占全球的5%。四川省生猪饲养地理分布均匀,全省21个市州中有12个市州年出栏生猪在300万头以上。

我国东北地区是粮食主产区,具备较好的发展畜牧业和食品加工业的区位条件。近年来,东北三省成为我国生猪养殖增长较快的地区。近五年东北三省的生猪出栏年复合增长率为6.8%,高于全国4.6%的增长率,占全国生猪出栏的比重为7.51%。

三、原材料生产规模预测

我国大力发展畜牧业有其自身的优势:第一,畜牧业对资源条件的适应性较强,适应家庭经营。畜牧业受耕地、气候和地理环境的制约较小,既可以转化粮食,又可以利用作物秸秆、糟渣、饼粕等农副产品,还可以利用广阔的草地。第二,我国发展畜牧业的基础较好。我国畜产品市场和价格放开较早,畜牧业生产引入市场机制也较早,农民在组织生产,开拓市场等方面积累了不少经验,畜牧业的规模化生产、产业化经营、市场体系建设均有一定基础,具备了大发展的条件。第三,我国畜牧业发展潜力很大。从发达国家的农业发展历程来看,畜牧业的贡献应该越来越大。一般发达国家畜牧业产值占农业总产值的比重在50%以上,高的可以达到80%。与发达国家相比,我国畜牧业产值占农业总产值的比重还有较大的发展空间。第四,我国畜牧业发展的环境比较宽松。从中央到地方都非常重视畜牧业发展,出台了一系列支持畜牧业发展的政策和具体措施,大部分省、区将畜牧业列为农业结构调整中的重点产业。因此,未来我国畜产品产量仍将有大幅提升。略……

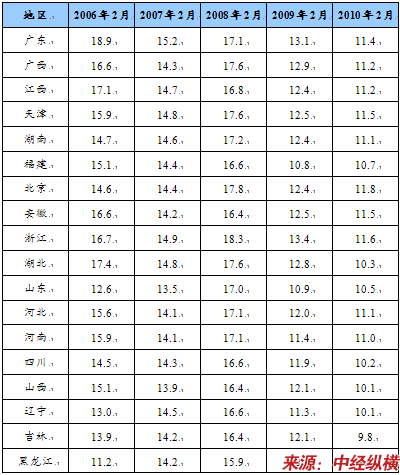

第五节 产品原材料价格走势

一、产品原材料历年价格

2006-2010年各地区生猪价格概况

单位:元/千克

二、产品原材料价格走势预测

据调查显示,近期我国后备母猪供不应求,交易体重下降,据对国内大型种猪企业调查显示,后备母猪交易体重降至30千克~40千克。据目前对部分养殖场的调查显示,后备母猪存栏占能繁母猪存栏比重为37%。据调查显示,在能繁母猪存栏结构中,1胎~2胎和3胎~4胎的能繁母猪存栏比重较大,各占45%左右,目前1胎~4胎的能繁母猪占能繁母猪的比重为88.6%。这意味着2009年下半年和2010年上半年我国生猪出栏将大幅增加。

近期我国生猪生产结构调整主要有以下表现:一是专业育肥向自繁自养转变。如在调查中,某养殖企业的后备母猪存栏为30头,没有能繁母猪存栏。这部分养殖户即为专业育肥户向自繁自养转变而来。

二是部分养殖企业压缩低产能繁母猪存栏,扩充后备母猪存栏,这种调整,增加了后备母猪的需求量。

明年上半年生猪价格再探新低上游供应能繁母猪存栏继续增加。一方面受5胎~6胎能繁母猪存栏比重偏小缘故影响,另一方面受后备母猪存栏比重偏高因素影响,能繁母猪存栏有望继续增加。

生猪出栏有望继续增加。受1胎~4胎能繁母猪存栏所占比例偏大影响,2009年下半年和2010年上半年,生猪供应会偏多。根据存栏结构判断,预计2009年下半年,母猪配种数量增加26%,每月配种数量增加6%。

下游消费需求增长空间逐惭缩小。随着我国经济发展和消费观念的转变,在肉类需求中,我国猪肉需求降至62%,并有继续下降的趋势。同时随着猪肉价格继续走低,价格的再下降对猪肉消费的促进作用逐渐减弱。预计2010年上半年我国猪肉消费同比增长空间有限。因此,生猪供应大幅增加和猪肉消费增长空间缩小将引起2010年生猪价格预测再探新低。

三、价格走势对企业影响

冷冻肉加工的成本中,生猪、牛、羊等畜禽的收购成本占冷冻肉生产成本的90%以上。生猪等畜禽价格周期性的波动使得冷冻肉加工企业的销售价格和销售成本波动明显,对冷冻肉加工企业的利润水平产生影响。畜禽的价格呈现周期性波动,主要由于生猪的生产必须经过繁育、产仔、育肥三个阶段才能完成一次循环,这个过程要用一年半到两年的时间。畜禽市场价格或者饲料价格的变化都会影响畜禽饲养者的决策,导致减少或增加畜禽的饲养,并影响价格发生变化,甚至影响到畜禽苗的价格和产量。

第六节 发展问题

1、行业管理水平有待提高

食品安全问题日益成为人们关注的焦点,一些国际组织和发达国家对食品加工行业颁布和实施了GMP(良好生产规范)、HACCP(危害分析与关键控制点)、ISO9000(质量管理体系)和ISO14000(环境管理体系)等的认证。目前国内畜产品分级标准、国家认证制度和相关法规仍然很不完善,执法环节也有一些不规范之处。

很多中小型肉制品加工企业以作坊式的生产为主,企业的生产管理停留在经验管理水平上,通过质量体系认证的企业比较少,影响居民对肉食消费的信心,不利于肉类市场的健康发展。市场急需一批管理规范、具有实力的规模企业不断扩大生产、销售规模,成为市场的主力军,保障亿万消费者吃上放心肉。

2、行业整体发展水平低

我国的肉类加工行业的整体发展水平仍然不高,企业数量太多、布局不合理、技术装备落后、产品档次低、品种单一,大型企业市场集中度比较低,肉类产品质量安全问题仍很突出。此外,在物流配送、保鲜包装、营销手段等方面,传统落后的方式仍占主导地位,没有形成现代化的经营体系,有80%以上的产品通过集贸市场销售。肉类深加工转化率不高。略……

第七节 应对策略

1、加大产品研发力度

市场竞争实质上是技术竞争,只有强大的实力才能在市场竞争中获得不断发展,相信市场竞争的结果将会提升产业的整体水平。因此,冷冻肉行业必须在冷冻技术上下功夫,尽快生产出具有特色的产品。不但可避免常规产品的价格冲突,还可在新兴领域占领市场,使企业持续发展。

2、重视人才的培养和使用

在企业运营中,人是第一位的因素。全面提高员工素质和管理者管理水平是促进企业发展的根本出路。冷冻肉行业正在从劳动密集型产业向技术资金密集型产业转变,因此需要不同层次的知识型、技能型人才,包括管理人才、专业技工等。只有重视人才的培养和有效使用,不断提高员工素质,才能保持企业的持久竞争力。

第八节 市场供需预测

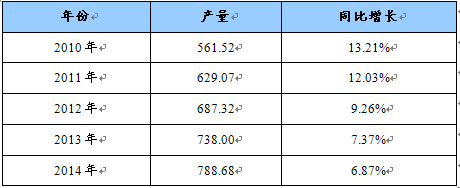

一、生产规模预测

2010-2014年我国冷冻肉产量及同比增长预测表

单位:万吨

二、市场需求预测

2010-2014年我国冷冻肉需求量及同比增长预测表

单位:万吨

第九节 发展趋势预测

1、开发新型肉类保鲜技术

为了延长肉类的货架期和保质期,保证产品质量,研究生肉和低温肉制品的保鲜技术,是肉类生产中迫切需要解决的课题,具有现实意义。国外应用新型烹饪保鲜技术、辐射技术、微波技术、高压脉冲技术、高压技术、超声波技术和新包装技术保存肉类食品已取得一定进展。中国学者应用乳酸链球菌素、壳聚糖、茶多酚、甘露聚糖、海藻糖、溶菌酶、有机酸等保存肉类食品一直处于研究阶段,一旦获得突破,将会开创肉类保鲜技术的新领域。

3、行业极度分散,兼并和收购是行业发展趋势

屠宰及肉类加工属于传统的劳动密集型行业,随着行业的发展,已逐步呈现出劳动密集型和资金密集型产业的特点。屠宰及肉类加工行业的历史悠久,同时行业经营的区域性特点使得目前该行业内企业呈高度分散格局。企业规模和品牌集中度比较低,产品差异化尚不大。

发达国家的肉类加工业也经历了由分散走向集中的过程。以美国为例,上世纪80年代到本世纪初也经历了规模较大的行业整合,整合的结果导致行业集中度明显提升。

随着中国消费者对食品安全问题的日益关注。“可追溯性”成为行业管理者追求的目标。而大型企业凭借资金、品牌和网络的优势才能控制整个肉制品加工的产业链,从养殖到加工再到消费。肉类行业的集中度将逐步提高,行业整合的时机已经到来。

3、产品结构优化

国内市场需求变化将带动肉类食品行业加快结构调整和产品优化,单一肉类品种主导市场的格局将被多样化混合品种所替代。冷冻猪肉消费会保持绝对量的增长、相对比重的下降;冷冻牛肉、禽肉消费的相对比重将持续快速上升。目前居民肉食消费以购买热鲜肉为主,冷冻肉所占比重较小。随着人民生活水平提高引起的消费习惯变化,各种精深加工的分部位小包装肉、半成品肉、冷冻肉的消费将明显上升。略……

上一篇 : 冷冻蓝莓项目市场分析

下一篇 : 冷冻修边机项目市场分析