当前位置>中经研究 >

汽车同步器齿环项目市场分析

发布时间 2019-04-02 14:31:48 来源:中经纵横

第一节 产品定义及应用特点

一、产品定义

汽车同步器齿环是汽车完成档位切换平滑变速功能的同步器总成关键零部件,它能有效地降低汽车换档过程中的震动、冲击和噪声,提高汽车操纵的稳定性和行驶的安全性,在可靠性和寿命方面要求很高。

它是一种非对称结构的、带有数个花键齿的环形薄壁型零件。其制造技术涉及到铸造、锻压、模具制造、机械加工、表面处理等技术领域,同时与计算机技术、电加工技术、自动控制技术、检测技术等密切相关。

二、应用特点

汽车同步器齿环采用特种金属材料,特种铸造方法,特种精锻工艺加工而成,并对关键工序及特殊工序进行监控,使产品具有高强度(HRB85-100),高耐磨(台架试验22万次不失效),高韧性(搞拉强度600MPa,屈服强度210MPa)等特点。

第二节 汽车同步器齿环行业发展历程

国内汽车从20世纪70年代末开始采用带同步环的变速器,同步环的生产从无到有。

变速箱同步器起初应用的是铜质同步环。国内外企业、科研机构、高等院校在改进和研制新的材质方面做了大量的研究工作,使铜质同步环材料的综合性能不断改善,开发出一系列新型铜质同步环材料。美国、德国、法国、意大利等国家都有专门制造同步环的铜质材料。日本开发有P31B、CSM-3、MBA2、MBA4等黄铜材料,我国开发成功了HMn62-3-3-0.7高强度耐磨黄铜合金以及其他材料。

随着人们对同步环的使用性能的要求增高,人们在研制新的铜基合金的同时,另觅更为合适的金属材料来制造同步环。

20世纪80年代初期,在欧洲,钢质(含铜质)粉末锻造的同步环的研制和生产已经出现,我国也有人进行这方面的研究。而粉末锻造工艺虽然材料利用率高,能源消耗低,劳动条件和环境污染比热模锻少。但是工艺流程长,技术复杂,设备一次性投资大,所以在国内粉末锻造同步环未能形成工业化生产。

由于铜是国家重要战略物质,我国早就有人研究“以钢代铜”技术。兵器工业部第59研究所(原兵器工业部第62研究所)在80年代初期就开始研究微型汽车、载重汽车的高速和低速钢质同步环的精密成形技术,所使用的设备为国产613MN精冲压力机。他们采用有利于提高金属流动性能和降低金属变形抗力的精冲和冷挤压复合成形工艺制造钢质同步环。

上世纪90年代,我国山东青岛精锻齿轮总厂,引进日本森铁工株式会社MCOF-400型摆辗机用于冷摆辗成形生产钢质同步环。因没有解决有关模具的设计制造及寿命等问题而未能正常生产。重庆大学与某厂合作开发过钢质同步环的精锻成形,由于种种原因未能投产。

中科院长春应化所的科技人员于2000年至2002年间,开展了钢基酚醛树脂汽车同步器齿环的改型换代研究,在酚醛树脂复合材料的制备、物理机械性能试验、钢基齿环制造工艺等方面获得了重大突破。

接着,他们与武汉汽车同步器齿环有限公司共同努力,创新性地将金属精密度成型技术和高分子树脂复合增强技术有机结合在一起,以低碳合金钢作为齿环的基体,采用新工艺在钢基基体的表面复合酚醛树脂复合材料制造汽车同步器齿环,实现了在提高基体强度的同时,赋予齿环较高的耐磨性和适宜的磨擦系数,从而研发出了具有我国自主知识产权的新型高性能汽车同步器齿环。经测试,该齿环磨擦系数与磨损、密度、无缺口冲击强度、杨氏模量、热失重、耐油等技术性能均好于国内外同类产品。

与此同时,经过艰苦的努力,他们又成功地实现了该技术的产业化。自2003年7月至2004年11月,已累计生产钢基酚醛树脂汽车同步器齿环89000多件,装配在30000余台重型汽车的变速箱中,创产值1200多万元,实现利税260多万元,节约外汇140多万美元。装配该齿环的各类汽车总行程达10亿公里,其性能完全达到或大部分超过进口件的水平。略……

第三节 产品技术发展现状

传统的同步器齿环用合金铜材料制造,尽管这种材料的各项性能均满足工作要求,但价格太高。近年来,同步器齿环的制造技术在国外有了突飞猛进的发展,主要表现住两个方面:采用新型材料,例如新型铜合金材料、铜基双金属材料、钢质及双金属材料与复合材料等;采取新成型艺设备,例如精锻、粉末冶金锻造、液态模锻、旋转冷滚压锻造等。

近年来国内一些生产厂家在开发以钢代铜来制造同步器齿环,目前,我国新型节能汽车同步器齿环实现产业化,一种强度大、同步容量高、寿命长、节能、节约有色贵金属、价格低,并具有我国自主知识产权的“钢基酚醛树脂汽车同步器齿环”,该齿环主要技术指标达到国际先进水平,所生产的产品质量可靠、工艺稳定。

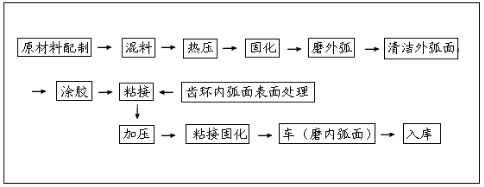

第四节 产品工艺特点或流程

汽车同步器齿环由钢材或铜材制成.然后在齿环的内锥面敷上一层摩擦材料,其工艺总流程如图:

汽车同步器齿环制造工艺总流程图

第五节 国内外技术未来发展趋势分析

国内外对铜质、钢质同步环的研制和生产取得了很大的突破,基本解决了钢质同步环的充填饱满,质量稳定,提高材料利用率和模具寿命等问题。国内外对钢质同步器齿环的精锻技术将进行进一步的研究。

精密锻造成形技术向着部分或全部取代切削加工,直接生产机械零件的方向发展。精密锻造成形技术发展的总趋势是产品的复杂化、精密化、和质量优化,工艺设计的模拟化、准确化、模具、模样设计制造的一体化。

1、锻造技术数字化,将提高在对锻造过程和产品品质、成本、效益的预测和可控程度。

2、锻造设备和锻造工艺过程技术向着自动化、精密化方向发展,与工业发达国家相比,我国在锻压设备的精密化、自动化(包括全自动化锻造生产线)方面还存在着相当大的差距。随着我国汽车工业的不断发展,同步器齿环的巨大市场和产品品质决定了我国锻压设备和锻压工艺过程技术向着自动化、精密化方向发展是必然趋势。

3、绿色制造是一个综合考虑环境影响和资源效率的现代制造模式,由于锻压生产的特点、决定了锻压设备和工艺过程对资源的消耗大(能源、金属材料和水),同时对环境的污染比较严重(如噪声、振动和固体废弃物)。随着我国汽车、电子、家电等工业的迅速发展,促使锻压设备在制造领域中扮演着越来越重要的角色,因此锻压生产实现绿色制造的意义和经济效果尤为突出。略……

第六节 概述

汽车同步器齿环及齿环材料的需求量紧随全球整车产量的急剧下降而迅速下降。汽车业是全球经济的重要支柱产业,金融危机严重冲击了该行业,从而导致汽车同步器齿环的需求量也严重下降,以下主要分析全球汽车行业情况。

汽车是本次国际金融海啸的“重灾区”,虽然各国经济基本面状况不一,会导致各国汽车业走势出现差异,但总体上看,全球汽车市场低迷。

第七节 亚洲地区主要国家市场概况

2009年日本汽车市场萎靡不振,9月日本汽车销量连续第二个月上涨。而在此之前,日本汽车销量曾经连续13个月下跌。

2009年9月份日本汽车销量统计

单位:辆,%

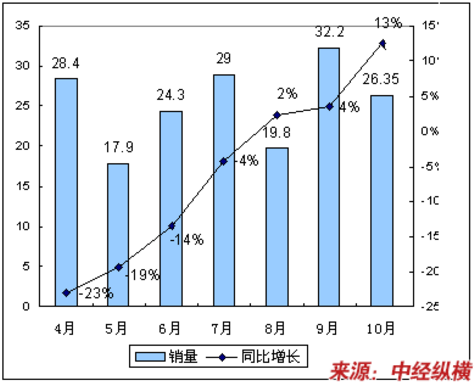

2009年4-10月日本汽车销量

单位:万辆,%

第八节 欧洲地区主要国家市场概况

欧洲汽车制造商协会预测,因金融危机的影响还没有消退,2009年欧盟范围内汽车总产量将下降25%。汽车业是欧洲经济的重要支柱产业,金融危机严重冲击了该行业。

因许多汽车制造商继续削减产量,2009年第一季度欧盟汽车产量总体下降至340万辆,降幅达35%。其中,面包车和重型卡车的产量分别锐减至22.67万辆和7.67万辆,降幅分别为57%和56%;小轿车的产量下降了31%,产量降至310万辆。

就国别而言,英国汽车产量减幅最大,为57%;法国减幅为46%;西班牙、意大利和德国的汽车产量也分别减少了40%、38%和32%。

欧洲汽车制造商协会认为,尽管一些欧盟成员国政府实施的刺激计划在某种程度上助推了轿车市场的需求,但对欧洲汽车的整体需求帮助不大。

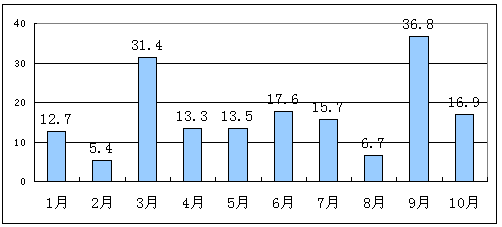

2009年1-10月英国汽车销量

单位:万辆

2009年1-10月法国汽车销量

单位:万辆

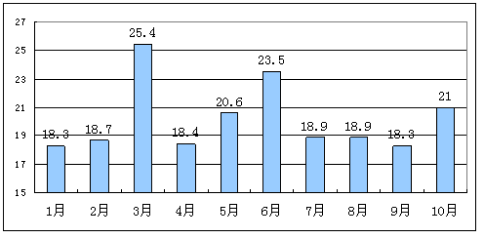

2009年1-10月德国乘用汽车销量

单位:万辆,%

第九节 美洲地区主要国家市场概况

美国汽车市场情况很可怕,随着美国“旧车换现金”刺激计划的结束,9月份购买汽车的美国消费者数量明显降低。

2009年美国轻型车销量

单位:万辆,%

汽车行业的重创直接影响汽车零部件行业的发展。美国科尔尼管理咨询公司(AT Kearney)最新研究报告表明,2009年美国一半以上汽车零部件供应商可能面临破产危机。科尔尼这份报告指出,关于2009年汽车零部件供应商破产数最乐观的预测也高达35%,而如果市场环境恶化超过预期高达70%的供应商将走向破产重组。略……

上一篇 : 汽车前桥总成项目市场分析

下一篇 : 流延膜机项目市场分析