当前位置>中经研究 >

低温液体罐式集装箱项目市场分析

发布时间 2019-03-12 13:24:00 来源:中经纵横

第一节 低温液体罐式集装箱产品定义及基本属性

一、产品定义、性能

1、定义

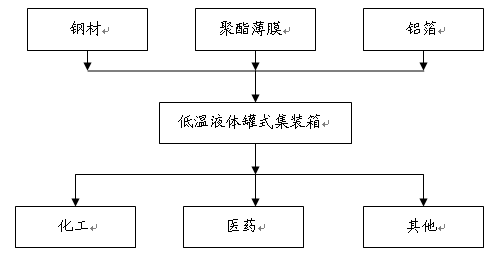

低温液体罐式集装箱由两个基本部分即单个罐体或多个罐体以及框架组成的用于装运低温液体的移动式压力容器。

2、性能

1)罐式集装箱装载容积大,设备自重轻,运输成本低。

2)罐式集装箱先进的管路和流程设计,使操作更加简洁,安全可靠,维修更加方便。

3)取得船级社及国家主管机关的相应证书,运输灵活机动,可公路、水路、铁路联运,也可直接作为储存容器。

4)完备的质保体系,严格的制造工艺,质量更加可靠。

二、产品所属行业界定

低温液体箱式集装箱属于集装箱制造业。

集装箱制造指专门设计,可长期反复使用,不用换箱内货物,便可从一种运输方式转移到另一种运输方式的放置货物的钢质箱体(其容积大于1m3)的生产和修理活动。

主要产品包括:专门供一种方式运输用集装箱;供多种方式运输用集装箱;运输液体用集装箱。

第二节 低温液体罐式集装箱产品应用概况

一、产品主要应用领域

低温液体罐式集装箱广泛用于化工、医药、环保、钢铁、医疗、燃气等行业。

二、产品应用成熟度分析

目前低温液体罐式集装箱的生产企业不多,在下游的应用有限,应用仍处于快速发展阶段。略……

第三节 低温液体罐式集装箱产品发展历程

集装箱最早是在其发源地—美国进行生产的,后来逐渐转移到日本。一直到上个世纪80年代,美国和日本完全停止了生产,而韩国成为了集装箱生产的霸主。当时全世界的集装箱几乎百分之七、八十都是由韩国制造的,他们的年产量最高时超过60万标准箱。我国最早生产集装箱的是铁道部,60年代末我国已制造了1吨、2吨和3吨箱,后来又陆续出现了5吨箱直至常用的10吨箱。

80年代初,当集装箱制造从日本转移到韩国的同时,中国也在广东和上海等地建起了四家工厂。但是由于当时中国本身不够开放,出口货量有限,集装箱的需求量并不大。中国集装箱制造业的先行者们,很艰难地同韩国的对手竞争。到1988年,我国的集装箱年产量才不过四、五万标准箱,还常常因为订单不足而四处求人。

然而到80年代末,在中国四家工厂尚未摆脱困境的时候,世界集装箱制造业发生了巨大变化。此时韩国的集装箱制造成本增加,售价降低,加上韩币升值等因素,使得他们的工厂只能停产或者转产。相反,中国的工厂因为成本低,在同等箱价水平上不仅能进行生产,还有较好的利润。一些有识之士开始在中国大举投资设立集装箱厂。到1991年底,已有30多家工厂建成或正在筹建中,出现了非常壮观的集装箱热。他们努力提高管理水平,不断提高产品品质,在市场上建立了较高的信誉,越来越多的国际驰名的航运公司和租箱公司纷纷放弃韩国工厂转而同我国的箱厂签订订单。1993年,我国的年产量第一次超过了韩国跃居世界首位。至今12年过去了,我国依然占据第一位。我个人相信,在未来的10年中,我国依旧会保持集装箱制造业内龙头老大的位置。

第四节 低温液体罐式集装箱行业产业链概述

低温液体罐式集装箱行业产业链简图

略……

第五节 低温液体罐式集装箱上游行业发展状况分析

一、上游原材料生产情况分析

(一)主要原材料产量情况

低温液体罐式集装箱上游主要原材料(钢材)产量增长统计表

单位:万吨

二、上游原材料需求情况分析

(一)主要原材料应用领域概况

1、钢材应用情况

钢材是国家建设和实现四化必不可少的重要物资,应用广泛、品种繁多,根据断面形状的不同、钢材一般分为型材、板材、管材和金属制品四大类、为了便于组织钢材的生产、订货供应和搞好经营管理工作,又分为重轨、轻轨、大型型钢、中型型钢、小型型钢、钢材冷弯型钢,优质型钢、线材、中厚钢板、薄钢板、电工用硅钢片、带钢、无缝钢管钢材、焊接钢管、金属制品等品种。

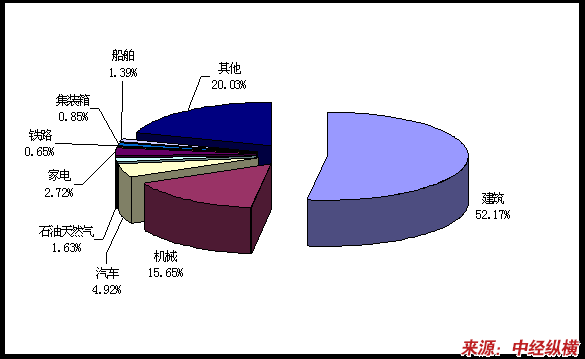

2、铝箔应用情况

通常意义上而言,铝箔指的是将铝或铝合金带卷经轧制后形成的厚度小于或等于0.2毫米的铝带材。按照用途划分,铝箔可分为药用铝箔、家用铝箔、空调铝箔、烟用铝箔、电容器铝箔等。

随着国内铝箔生产厂商研发能力、生产工艺的提升,再加上产品的成本优势,国内企业出口增长迅速,我国已由铝箔净进口国成为净出口国,我国铝箔加工企业也羽翼渐丰,竞争力不断提升,鲁丰股份、厦顺铝箔、昆山铝业、丹阳大亚、鼎胜铝业、神火铝箔、云南新美铝等铝箔企业涌现出来。进入21世纪,中国铝箔消费大幅增加。从而促进了铝箔工业投资的增长和铝箔产能、产量的大幅提升。从2006年起,中国铝箔产能、产量持续保持全球首位。

作为包装材料、重要的结构材料和功能材料,铝箔广泛应用于国民经济的各个领域。伴随着铝箔生产工艺的不断改进,铝箔在包装业的优势愈来愈明显,这为铝箔在包装业的应用打开了新的增量空间,与欧美等发达国家相比,我国人均用铝量还处低位。

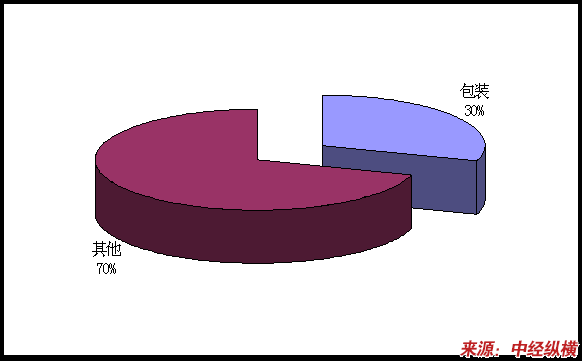

(二)主要原材料应用领域需求量统计表

低温液体罐式集装箱上游主要原材料(钢材)应用领域需求量统计表

低温液体罐式集装箱上游主要原材料(铝箔)应用领域需求量统计表

第六节 低温液体罐式集装箱下游行业发展情况分析

一、下游主要行业发展情况分析

(一)下游主要行业发展概述

1、化工

2011年5月份,化工行业增加值同比增长14%,增幅同比回落2个百分点。主要化工产品中,烧碱产量增长19%,纯碱产量增长8.7%;化肥产量增长15.2%,其中氮肥、磷肥、钾肥产量分别增长7.7%、38.9%和26.5%;农药产量增长25.2%;橡胶轮胎外胎产量下降2.5%。电石产量增长13.8%。

重点监测的化工产品中,多数产品价格比上月有所上涨。5月份,烧碱(片碱)平均价格为2980元/吨,比上月上涨220元/吨,同比上涨25.2%;纯碱1980元/吨,比上月上涨390元/吨,同比上涨26.1%。尿素1960元/吨,比上月下降50元/吨,同比上涨21%;国产磷酸二胺3410元/吨,比上月上涨110元/吨,同比上涨21.4%;进口氯化钾3050元/吨,比上月上涨70元/吨,同比上涨9.7%。电石4260元/吨,比上月上涨540元/吨,同比上涨29.9%。

2011年1-5月,化工行业增加值同比增长15%,增幅同比回落5.2个百分点。主要产品中,烧碱产量1006万吨,增长17.7%。纯碱产量918万吨,增长4.4%。化肥产量2482万吨,增长7.1%;其中,氮肥、磷肥、钾肥产量分别增长1.7%、23.3%和25.8%。农药产量114.2万吨,增长18.8%。橡胶轮胎外胎产量31138万条,增长3.6%。电石产量688万吨,增长9%。

前4个月,化工行业实现利润1210亿元,同比增长57.5%。其中,肥料制造业利润109亿元,增长61.4%。

2、医药

2010年1-12月,随着政府投资扩张效应的减弱,我国医药行业固定资产投资在继续保持较快增长的同时,增速较上年同期小幅回落。国家统计局数据显示,2010年1-12月,医药行业累计完成固定资产投资额1,941.15亿元,同比增长33.5%,增速较上年同期回落2.8个百分点。

2010年1-12月,医药行业外资利用范围有所缩小,但外资利用规模进一步扩大,说明医药行业利用外资的集中度有所提升。国家统计局数据显示,2010年1-12月,医药行业外商直接投资合同项目129个,比上年同期减少10个;实际使用外资金额102,847万美元,比上年同期增加8,361万美元。

2010年12月份,在国内市场在居民收入水平提高、医疗体制改革等多项利好的刺激下,我国医药行业工业总产值继续保持平稳快速增长。国家统计局数据显示,2010年12月份,医药行业完成工业总产值1,271.32亿元,同比增长29.5%,增速较上月加快1.8个百分点;2010年1-12月,医药行业累计完成工业销售产值11,933.82亿元,同比增长27.1%,增速较上年同期加快6.1个百分点。

2010年12月份,我国医药行业增加值增速保持平稳增长,说明行业内生性增长特征显著。国家统计局数据显示,2010年12月份,医药行业增加值同比增长14.9%,增速较上月加快0.7个百分点;2010年1-12月,医药行业增加值同比增长15.2%,增速较上年同期加快0.4个百分点。

2010年12月份,我国医药行业继续保持较快的新产品开发速度,但这一速度有所放缓。累计方面,我国医药行业累计新产品产值增速保持平稳的快速增长,说明医药行业的创新驱动能力得以保持。国家统计局数据显示,2010年12月份,医药行业完成新产品产值175.85亿元,同比增长21.8%,增速较上月回落7.8个百分点;2010年1-12月,医药行业累计完成新产品产值1,624.06亿元,同比增长27.7%,增速较上年同期回落0.7个百分点。

化学原料药方面:由于上年同比基数较高,化学原料药单月产量出现同比负增长,但累计产量继续实现平稳较快增长。国家统计局数据显示,2010年12月份,生产化学原料药22.19万吨,同比下降8.8%,而上月为同比增长0.7%;2010年1-12月,累计生产化学原料药221.50万吨,同比增长14.0%,增速较上年同期加快10.6个百分点。

中成药方面:中成药累计产量增速依然保持在较高水平,但这一增速较上年同期有所减缓。这主要是由于2010年以来全国各地异常天气频发,导致多数中药材品种产量大幅下降,进而引发中药材价格大幅上涨,迫使很多中成药企业选择减产或停产。国家统计局数据显示,2010年12月份,生产中成药19.82万吨,同比增长8.9%,增速较上月回落12.7个百分点;2010年1-12月,累计生产中成药199.77万吨,同比增长21.6%,增速较上年同期回落7.6个百分点。

2010年12月份,随着国内和国际医药市场需求的不断扩大,我国医药行业工业销售产值继续保持快速增长的势头。国家统计局数据显示,2010年12月份,医药行业完成工业销售值1,211.02亿元,同比增长28.5%,增速较上月加快1个百分点;2010年1-12月,医药行业累计完成工业销售产值11,330.97亿元,同比增长6.3%,增速较上年同期加快5.1个百分点。

2010年12月份,我国中西药品零售恢复平稳较快增长,说明我国中西药品消费态势稳定。累计方面,我国中西药品零售总额保持稳定增长,进一步凸显了我国中西药品的刚性需求。国家统计局数据显示,2010年12月份,中西药品零售总额为285亿元,同比增长24.3%,增速较上月回落7个百分点;2010年1-12月,中西药品累计零售总额为2,980亿元,同比增长23.5%,增速较上年同期加快1.8个百分点。

2010年12月份,我国医药行业产销率回升势头明显,但仍低于95%,且略低于上年同期水平,说明医药行业的产销衔接程度略显滞后。根据医药行业累计工业总产值和累计工业销售产值的数据计算可得,2010年1-12月,医药行业产销率为94.95%,较上年同期回落0.4个百分点。

2010年12月份,我国医药行业进出口贸易继续保持良好的发展态势,进、出口增速由较快增长转向温和增长,主要原因一方面是上年同期医药品进出口已从金融危机的影响中得到恢复,拉高了同比基数;另一方面,由于欧美市场是我医药品出口主要市场,该地区的经济复苏延缓,货币竞争性贬值直接影响我医药品的整体出口。此外,国际市场需求缓慢增长以及我国医药生产成本相对优势和药品质量的提高,将增加对我国医药产品的进口。

2010年12月份,我国医药行业出口交货值增速明显放缓。累计方面,我国医药行业出口交货值增速继续好于上年同期水平,但这一速度为全年最低,说明医药行业出口态势已略显疲态。国家统计局数据显示,2010年12月份,医药行业完成出口交货值80.74亿元,同比增长1.1%,增速较上月回落14.9个百分点;2010年1-12月,医药行业累计完成出口交货值908.09亿元,同比增长19.6%,增速较上年同期加快12.8个百分点。

2010年12月份,全国工业品出厂价格指数小幅回落,在成本因素和需求因素的双重影响下,我国医药行业工业品出厂价格指数稳中略升,且明显高于上年同期水平,体现了显著的刚性需求特征。国家统计局数据显示,2010年12月份,医药行业工业品出厂价格指数为104.0点,较上月和上年同期分别提高0.2和3.6点,较全国水平低1.9点。

2010年12月份,由于西南大旱、北方寒潮以及洪涝高温灾害天气的接连发生,多数中药材的产量显著减少,加之中药材收获季节和产地都相对集中,导致国内中药材价格普遍出现较大幅度上涨,从而拉动中西药品及医疗保健用品累计零售价格指数持续保持在较高水平。国家统计局数据显示,2010年12月份,中西药品及医疗保健用品零售价格指数为105.2点,较上月回落0.3点;2010年1-12月,中西药品及医疗保健用品零售价格指数为104.3点,较上年同期提高2.9点。

二、下游主要行业对低温液体罐式集装箱的应用现状分析目前,罐式集装箱在国内的主要运营模式有:

1、罐式集装箱公路运输

以罐式集装箱为载体,利用集卡公路运输,开展点对点陆运服务。该运输业务将与目前的槽车运输展开直接竞争,但仅发挥了罐式集装箱的包装容器功能,没有发挥整体优势,没有获得大规模应用。

2、国际多式联运

以罐式集装箱为载体的化学品国际多式联运(集卡一船/火车远距离调运一集卡业务)的主要环节为,从提货地装罐后陆运至港口,驳上集装箱船,达到目的港再卸船后陆运至目的交付地,实现门对门对接。这种利用罐式集装箱运转的模式已相对成熟,受到众多国外化学品巨头的欢迎。

3、国内多式联运业务

相对于直接公路运输,此类业务利用了内河、海洋长距离船运,带来显著的成本优势,目前在国内处于快速发展阶段。随着铁路建设的发展、内在机制转变和信息管理系统的进步,国内利用铁路进行罐式集装箱的联运也在中西部得到了尝试。国内多式联运业务的具体流程。

4、罐租业务

目前有相当一部分化工企业储罐容量、数量有限,可以直接租赁罐式集装箱,作为临时储罐储存化学品,在公司内部周转使用,成本远远低于企业自建储罐。

上述四种罐式集装箱物流模式可以相互补充和协调,例如,从上海到广州的化学品运输,如果客户时间紧迫,可以选择公路直运,如果订货周期允许,则可选择多式联运到目的地。这样的物流模式能更好地满足成本和服务的需求。另一方面,对于租罐业务,客户除了临时储存货物,自己也能发展多式联运或公路运输。这样,有能力的企业可以进行一体化的物流服务,对于提高物流的整合力和竞争力有明显的成本优势和服务优势。

罐式集装箱安全环保、高效、经济效益好的特点,决定了其在化工物流中的份额将逐步加大,并逐步取代公路槽车、包装桶零散运输,发展成为化工物流的主要方式之一。当务之急是降低罐式集装箱的整体费用,同时提高集装箱船只的容量,保持罐式集装箱对液体化学品的竞争力,推动形成完整的罐式集装箱物流链。略……

上一篇 : N4-乙酰胞嘧啶核苷项目市场分析

下一篇 : PBTC产品项目市场分析