当前位置>中经研究 >

气相二氧化硅项目市场分析

发布时间 2019-03-28 14:03:08 来源:中经纵横

第一节 气相二氧化硅产品定义及基本属性

一、产品定义、性能

气相二氧化硅,分子式:SiO2。白色蓬松粉沫,多孔性,无毒无味无污染,耐高温。同时它具备的化学惰性以及特殊的触变性能明显改善橡胶制品的抗拉强度,抗撕裂性和耐磨性,橡胶改良后强度提高数十倍。液体系统、粘合剂、聚合物等的流变性与触变性控制、用作防沉、增稠、防流挂的助剂、HCR与RTV-2K硅酮橡胶的补强、可用来调节自由流动和作为抗结块剂来改善粉末性质,等等。

气相二氧化硅是极其重要的高科技超微细无机新材料之一,由于其粒径很小,因此比表面积大,表面吸附力强,表面能大,化学纯度高、分散性能好、热阻、电阻等方面具有特异的性能,以其优越的稳定性、补强性、增稠性和触变性,在众多学科及领域内独具特性,有着不可取代的作用。纳米二氧化硅俗称“超微细白炭黑”,广泛用于各行业作为添加剂、催化剂载体,石油化工,脱色剂,消光剂,橡胶补强剂,合成树脂充填剂,油墨增稠剂,金属软性磨光剂,绝缘绝热填充剂,高级日用化妆品填料及喷涂材料、医药、环保等各种领域。并为相关工业领域的发展提供了新材料基础和技术保证。

二、产品所属行业界定

气相二氧化硅属于化学原料及化学制品制造业中的无机盐制造。

包括:硫化物及硫酸盐、硝酸盐;卤化物及卤酸盐;磷化物及磷酸盐;硼化物及硼酸盐;硅化物及硅酸盐;氰化物、氰络合物及氰酸盐;碳化物及碳酸盐;氢化物、氮化物、金属氧化物酸盐(铬酸盐、钼酸盐、钨酸盐等);肼和胲(水合肼、盐酸胲等)及其他无机盐;稀土金属化合物;贵金属化合物。

第二节 气相二氧化硅产品应用概况

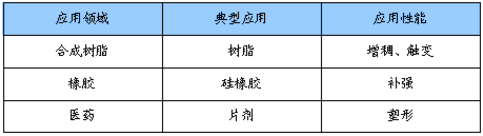

一、产品主要应用领域

气相二氧化硅产品应用情况列表

二、产品应用成熟度分析

气相二氧化硅是极其重要的高科技超微细无机新材料之一,由于其粒径很小,因此比表面积大,表面吸附力强,表面能大,化学纯度高、分散性能好、热阻、电阻等方面具有特异的性能,以其优越的稳定性、补强性、增稠性和触变性,在众多学科及领域内独具特性,有着不可取代的作用。纳米二氧化硅俗称“超微细白炭黑”。白炭黑是一种精细化工产品,主要成分为二氧化硅,分子式:SiO2.白色蓬松粉沫,多孔性,无毒无味无污染,耐高温,主要用作橡胶的补强剂及填充剂以制造白色,彩色或透明的橡胶,硅胶制品,能明显改善橡胶制品的抗拉强度,抗撕裂性和耐磨性,橡胶改良后强度提高可达40倍。同时它具备的化学惰性以及特殊的触变性更被广泛应用于合成树脂、工业润滑油品、胶体电池、油墨、制药、牙膏、化妆品、食品、电子复合材料、胶粘剂与密封胶、不饱和聚酯树脂、层状树脂和胶衣电缆绝缘胶与电缆凝胶、植物保护等各个领域。略……

第三节 气相二氧化硅下游行业发展情况分析

一、下游主要行业发展情况分析

(一)下游主要行业发展概述

1、合成树脂行业概述

2009年合成树脂化工产品市场走势相对平和,没有08年的跌宕起伏,变化莫测,一直围绕循序渐进的思路历程务实走过和风细雨和一缕缕阳光,最终摆脱了金融海啸和市场暴跌的阴影。总之,全球经济渐渐复苏,市场需求面也适度启动,对2009年市场得以平稳过渡起了关键作用。

2009年1、2月份市场较为淡静,价格僵持,交投不旺;进入3月份,随着商家、下游厂家节后返回市场购买的增加,以及原油、外盘价格一路高企的有力配合,国内市场行情全面启动,价格稳健上行;进入5月份,随着季节性需求淡季意向的深入,市场呈现了明显跌势,市场进入了一个低迷的瓶颈时期,成交方面较为疲滞;步入7月份,市场迎来久违的曙光,在油价、外盘、石化价格高开的牵引下,市场价格节节攀升,直至8月份市场、石化价格创新高,幅度在1500-2000元,到达鼎盛时期,成交火爆。进入九月份以来,“高处不胜寒”的担忧与抵触情绪油然而生,题材炒作气氛减弱,尤其市场需求和经济环境超出预期,市场购买信心受挫,市场进入理性回调阶段;经历9、10月份市场盘整的洗礼及季节性需求旺季来临,11-12月份市场渐渐复苏和升温,市场价格振荡上行,并展开了平和、稳步的行情之旅,少了投机和炒作,多了一份理性、沉稳,成交稳健开启。截止到12月底,综观全年走势,不难看出09合成树脂市场行情较为平实,没有大起大落,一点一滴慢慢攀登,市场价格由年初的7000-8000元冲高到年底的11000-12000元。

1)PP市场

PP市场利好一环紧扣另一环。7月以前PP市场在原油及需求疲软的打压下,价格持续走低,商家心态不稳,出货积极,市场货源有所增多,销售压力也由此增大,加之下游接货意向不强,买卖双方僵持局面尚难打破,空头仍占主导地位。10月,11月份在原油走高给市场建立了一定的信心之后,石化不失任何时机的特长再次发挥。在中石化华中、中石化华南、中油华南等企业的带动下,石化开始大范围的上调出厂价格。涨价的忙涨价,暂时不涨的也开始“放风”,石化紧密配合原油涨势推高市场的用心可谓良苦。但是就目前来看,其起到的作用也难以摆脱和原油一样的宿命,市场的反应并不明显。

2)PE市场

2009年5月份PE市场受下游需求疲软影响,交投气氛清淡,市场报价多数时间阴跌走软,商家心态低迷,保持快进快出轻仓操作。11月份,大雪封路,PVC生产企业电石到货紧张,开工有所降低PVC库存减少,同时PVC货源外发困难,市场货源紧张中间商惜售,电价上调,氯碱企业生产成本增加,原油、PVC期货高位运行,通胀预期加强。

3)ABS市场

2009年4月国内ABS市场呈现先涨后跌的特点。6月国内ABS市场行情辗转,简单用十个字来概括上涨—观望—阴跌—弱势盘整。9月国内ABS市场呈现“头尾跌,中间稳”的特点。延续8月市场走势,9月初国内ABS市场惯性下滑,疲势难改。成交持续不畅,低价货源消化缓慢,中间商抛压要求强烈。12月受原油止跌反弹和整体塑市氛围向好影响,国内ABS市场小幅走高,交投气氛较前期有所好转。但下游工厂需求稳定,中小下游用户整体开工不高,进货颇为谨慎。

4)PS市场

原料与PS价差进一步拉近,成本压力下,PS方面“不敢落后”。由于8月末市场销售压力巨大,石化厂家在9月初普遍大幅下调报价,是行情下跌的引子。进入10月,原本是空调生产的淡季,但国内知名的空调生产企业近来却迎来了久违的繁忙。生产略有小幅增长。原本这些订单应该从6月份就陆续传来,但受国际金融危机影响,今年推迟了两三个月。10月形势虽已好转,但海外市场乌云未尽散企业还需加倍小心。在11月4、5日左右伴随苯乙烯原料出现强势上扬态势,市场商家把握时机,市场价开始快速跟涨。

2、硅橡胶行业概述

由于各国各地区产业结构不同,有机硅的高层结构也不尽相同,如美国硅橡胶占有机硅市场的25~30%、欧洲约占40%、日本则超过50%,其中近一半为热硫化硅橡胶,我国硅橡胶占的比例更大,约60%。在我国,热硫化硅橡胶主要用于电子电气工业、办公自动化装备及汽车工业,随着国民经济的发展,对热硫化硅橡胶的需求正以每年不低于20%的速度增长。

热硫化硅橡胶生产技术复杂,产品附加值高,在世界有机硅市场上,其销售量份额约占10%,销售额则高达30~40%。热硫化硅橡胶的用途可大致分为挤出成型制品35%,模压制品30%,电线电缆用30%,涂覆材料用5%,消费量增长率为4~6%。在发达国家,热硫化硅橡胶生胶及混炼胶的生产规模和生产技术已达到较高水平,早在60年代初期美国DowCorning公司就有了千吨级连续聚合装置。在我国最早从事热硫化硅橡胶研究和和生产的单位主要有晨光化工研究院和吉化公司研究院等,第一套生产装置建于1960年,生产规模为5t/a。到现在,全国已建成生胶生产装置40多套,总生产能力近8万吨。但国内的硅橡胶生产厂家普遍存在生产效率低,配套技术不完善,生产高档次混炼胶少等问题。

目前我国硅橡胶混炼胶消费量超过世界消费量的10%,增长最快的硅混炼胶应用领域是制作导电按键(keypads)。生产厂集中在深圳、厦门、南通等地区,按键胶已成为热硫化硅橡胶的最大用户;硅橡胶绝缘子及避雷器是代替瓷、玻璃钢绝缘子、避雷器的第三代产品,可在恶劣的气候环境中使用,现在国外已将其大量用于输变电系统中,我国在沿海发达地区已开始采用,市场前景十分广阔;用硅橡胶制作的汽车用密封胶在我国用量达数万吨,其中热硫化硅橡胶约3000吨,而且随着汽车档次的提高,硅橡胶的用量还会大幅度增加;此外,硅橡胶在电力电缆、核电站、船舶等的控制电缆,电子机器的内部配线,电动机、彩电等的引出线方面都有很好的应用前景。

在民用方面,用热硫化硅橡胶制造的哺乳瓶的奶嘴、热水瓶塞子、高压锅垫圈以及食品自动售货机的软管等已大量使用,一些生胶和混炼胶已出口到国外,如晨光化工研究院的奶嘴用混炼胶连续几年出口到伊朗,标志着我国硅橡胶产品已经进入国际市场。在现代医学领域,硅橡胶已获得十分广泛又重要的用途,如用于制造硅橡胶防噪音耳塞、硅橡胶胎头吸引器、人造血管、鼓膜修补片、人造气管、人造肺、人造骨、硅橡胶十二指肠管等,功效都十分理想。

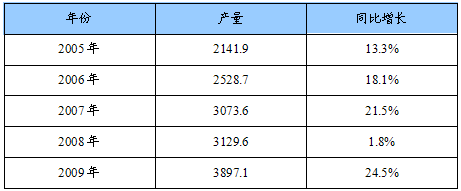

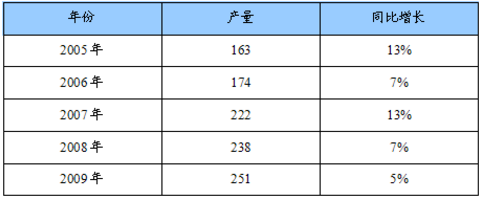

(二)下游各行业近几年增长情况

2005-2009年下游合成树脂行业产量增长情况统计表

单位:万吨

2005-2009年下游橡胶行业产量增长情况统计表

单位:万吨

二、下游主要行业对气相二氧化硅的应用现状分析

(一)合成树脂行业

胶衣树脂是使用气相二氧化硅最广泛的产品,目前尚无其它产品可取代。好的材料,好的配方加上好的分散条件可以使用户只使用少量的气相二氧化硅即可得到很好的触变性能。如在43.5%苯乙烯含量的邻苯二甲酸型不饱和树脂中,只需加人2.0%的N20即可达到4.8的触变指数。这个触变指数对国内的胶衣施工工艺而言已满足要求。

(二)橡胶行业

改性气相二氧化硅通常应用于高温硅橡胶,能够改善二氧化硅粒子与聚合物的亲和性,根本消除结构化现象,对硅橡胶起到补强作用,使硅橡胶的拉伸强度可由补强前的0.3MPa提高到14MPa左右。改性气相二氧化硅对高温硅橡胶的补强作用效果与气相二氧化硅粒径大小、粒径的分布、杂质的含量、表面pH值的高低以及所选用的处理剂均有关系。如Degussa公司的改性二氧化硅Aerosil-R812,其表面积为260±30m2/g-1,平均粒径为7nm,pH值在5.5~7.5之间,采用六甲基二硅氮烷为改性剂,该种改性产品主要用于高温硅橡胶。

第四节 上、下游行业对气相二氧化硅行业发展的影响分析

就气相二氧化硅行业而言,上游原材料行业的价格直接影响着企业的盈利能力。两者的关系可以分为几个阶段:第一种是原材料价格上升初期,这一时期市场上原材料价格上升并带动企业产品售价上升,但此时企业存货仍处于低价(前期采购的),企业盈利空间快速扩大。第二种是原材料价格上升中后期,这一时期虽然产品售价能够与原材料价格同步上涨,但由于存货成本随采购成本逐步上升,企业利润空间开始缩小。第三种是原材料价格回落前期,这一时期市场上原材料价格回落,产品售价亦跟随回落。但前期采购的原材料等存货成本仍处于高位,企业利润空间被快速挤压。第四种是原材料价格回落后期,这一时期原材料和产品价格继续回落,存货成本亦跟随采购成本逐步下降,企业利润空间有所扩大。但由于存货成本仍高于市场价格,企业利润空间较小。下游行业的需求决定了气相二氧化硅行业的规模。市场的容量直接影响着气相二氧化硅产品行业的发展,没有下游行业需求的商品生产,是不能实现最终交易的生产。略……

第五节 气相二氧化硅国内市场价格回顾

国外公司在国内各大城市纷纷建立营销机构,进口量不断增加,市场竞争日趋激烈。进口产品价格逐年下降,年平均下降幅度为10%,在进口价格不断下降的冲击下,国内产品价格也呈现大幅下降。

另一方面,国外部分厂商还在采取压低价格挤占国内市场的策略,例如亲水型气相二氧化硅国际市场价格一般比国内市场高出1.5倍,但我国进口该品种的价格却与国内产品价格相差不大。而疏水型气相二氧化硅则被发达国家垄断,所以该品种无论是国际市场还是国内进口价格均处于较高水平(进口产品的平均价格是同型号国产亲水型产品价格的1.5倍)。

第六节 影响产品价格走势的因素分析

一、原材料因素

原材料是构成产品成本的关键因素。通常情况,原材料价格的走势直接决定着产品生产成本的变动,当原材料价格上涨时,产品价格将走高;而原材料价格下降时,产品价格则可能走低。

就其生产主要原材料四氯化硅而言,其作为多晶硅生产的副产物,国内市场原材料充足。因此原材料对于气相二氧化硅价格的走势影响力度较弱。

二、市场供需因素

市场供需因素先已成为影响国内市场气相二氧化硅产品价格走势的重要因素。近些年,随着国内市场气相二氧化硅产能的快速增长,相应得产品市场价格有所下降。这种下降趋势在低端产品市场上反映尤其明显。

三、产品技术因素

产品生产技术的复杂程度、先进程度往往决定了产品性能的高低。就目前市场上气相二氧化硅产品来看,200m2/g以上产品技术先进,其价格远远高于200m2/g以下产品价格;同样疏水型产品由于技术难度高,其价格也高于亲水型产品。略……

第七节 气相二氧化硅国内市场价格走势预测

总体来看,未来国内市场气相二氧化硅产品价格将呈走低趋势。

首先,我国企业产品生产技术不断提高,目前国内已有企业已经突破了疏水型产品生产技术,未来该类产品国内企业产能有望扩大。

其次,随着国际生产企业向我国市场的转移及国内气相二氧化硅产业规模的不断扩大,在中国,虽然气相二氧化硅主要应用领域硅橡胶、涂料、聚酯、油墨、胶粘剂市场都将保持着高速增长,但其新增容量并不能完全消化新增产能,这可能导致气相二氧化硅成为下一个在中国市场出现阶段性过剩的产品。

以上因素都将促使国内市场气相二氧化硅产品未来价格走低。

第八节 概述

目前国外能生产气相二氧化硅的国家只有德国、美国、日本、比利时、印度、乌克兰,其中以德国Degussa公司和美国Cabot公司产量最大。全世界对气相法白炭黑的消费呈增长趋势,其中亚洲及拉丁美国家洲对气相二氧化硅的消费年增长率达8%,而在硅橡胶方面的年增长率达到9-10%。

2008年全球产能达到25万t/a,产量约20万吨/年;2009年国外气相法白炭黑总生产能力为30万吨/年左右。

第九节 亚洲地区主要国家市场概况

日本是世界上较早开始研制气相二氧化硅的国家之一,拥有包括德山化工在内的多家业内巨头。德山株式会社成立于1918年,是日本东京股票市场1部上市公司。是生产烧碱、水泥、多晶硅、PVC、气相二氧化硅等产品的日本著名综合化学公司。德山株式会社是一个有着多年开发、生产气相二氧化硅的公司。无论生产技术还是产量均位于世界前列。略……

第十节 欧洲地区主要国家市场概况

德国迪高沙(Degussa)公司的气相法生产技术全球领先。他们的生产装置规模大,自动化程度高,产品成本低,牌号(尤其是应用于特殊领域的功能性专用产品牌号)多,品质好,如表面积分布均匀、含水量低。

第十一节 美洲地区主要国家市场概况

美国气相二氧化硅产品的研发和应用均较为成熟。在食品工业中,非处理型气相二氧化硅已经被美国食品和医药管理局批准在许多食品中应用,包括宜接用作食品添加剂和在食品的制造、包装、运输及储存过程中与食品接触。在化妆品中,气相二氧化硅已经被美国食品及医药管理局批准在化妆品中应用。在医药中,气相二氧化硅已经被美国食品及医药管理局批准在内服和外用药品中应用。

第十二节 气相二氧化硅行业存在的问题及应对策略

一、存在问题

目前企业主要利用多晶硅副产的四氯化硅水解生产气相二氧化硅。近年光电、电子、机电等工业带动多晶硅工业蓬勃发展,由此副产大量四氯化硅,使我国气相二氧化硅生产成本大幅降低。虽然生产原料得以解决,但我国气相二氧化硅工业仍存在诸多问题,生产水平尚处于国外上世纪70年代的水平:

1、装置能力低,国外较为先进的单套装置能力为2000t/a,而国内除沈阳化工公司单套能力达到1000吨/年外,其他生产企业单套装置能力大都在1000吨/年以下;

2、生产装置设计水平较低,工艺条件、装置容量、材料应用、设备采用、配套装置以及对原料的预处理等方面,与国外先进水平均有一定差距;

3、自动化生产技术水平低。

二、应对策略

1、加大产品研发力度

市场竞争实质上是技术竞争,是信息竞争,只有强大的实力才能在市场竞争中获得不断发展,相信市场竞争的结果将会提升产业的整体水平。因此,气相二氧化硅行业必须在研发上下功夫,尽快生产出具有特色的产品,逐步替代某些领域中的进口产品。不但可避免常规产品的价格冲突,还可在新兴领域占领市场,使企业持续发展。

2、重视人才的培养和使用

在企业运营中,人是第一位的因素。全面提高员工素质和管理者管理水平是促进企业发展的根本出路。气相二氧化硅行业属于技术密集型产业,因此需要不同层次的知识型、技能型人才,包括管理人才、专业技师、技工等。只有重视人才的培养和有效使用,不断提高员工素质,才能保持企业的持久竞争力。略……

第十三节 行业发展预测分析

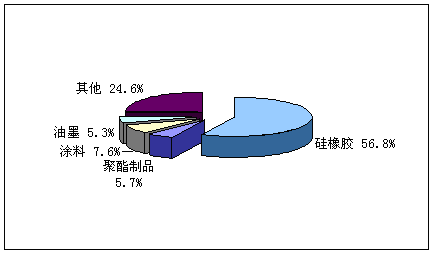

一、产品需求特点发展预测

未来几年我国气相二氧化硅产品市场仍将保持较快的增长趋势。作为气相二氧化硅最大的应用领域——硅橡胶领域未来仍是占据产品市场需求的主要地位。同时我国聚酯制品领域对于气相二氧化硅产品的需求比重将有所加大。

2010年国内气相二氧化硅消费结构预测图

二、产品市场格局发展分析

我国气相二氧化硅产业是一个新兴的高科技产业,虽然近几年国内产能还无法满足市场需求。但是当前国内新建、扩建项目较为,未来三年内行业产品产能增长较多。产品市场供需关系可能会发展变化,预计到2011年产品市场将可能不再是供不应求。

三、行业发展趋势分析

产品结构调整将是我国气相二氧化硅行业今后发展的重点。即加大产品价格的调整,目前我国主要以低端产品生产为主,随着未来市场产能的扩增,低端产品供应能力将逐渐过剩。而当前高端产品市场主要被外资企业产品及进口产品垄断,这一市场利润颇高。因此未来我国行业及生产企业将加大对高端产品技术的提升及产能的扩增,使国产产品市场占有率逐渐提高。略……

上一篇 : 气体超声流量计项目市场分析

下一篇 : 手术显微镜项目市场分析