当前位置>中经研究 >

钽铌精矿项目市场分析

发布时间 2019-03-28 13:08:18 来源:中经纵横

第一节 产品定义、性能及应用特点

铌铁矿-钽铁矿的化学通式为AB2O6,二者简称铌钽铁矿。A为铁、锰,B为铌、钽铌铁矿-钽铁矿的磁化率为(22.1~37.2)×10-6。铌铁矿的介电系数为10~12,钽铁矿为7~8。矿物的密度5.15~8.20(随钽的含量增高而增大)。

钽铌铁矿是钽和铌的主要矿石,在钨矿和某些稀土矿中也有少量的钽和铌存在。钽呈银白色,铌的外表很象钢。钽和铌都是高熔点金属,熔点分别为2996℃和2468℃。钽和铌的化学性质极其稳定,不仅不怕硝酸、盐酸,也不怕王水。钽富有延展性,可以拉成比头发丝还要细的钽丝,或者碾成比纸还要薄的钽箔。钽和铌都具有抗压、耐磨损的特性,也都是卓越的超导材料。

钽和铌具有熔点高(钽为2996℃,铌为2468℃)、延性好、蒸气压低、耐蚀性强和热导率高等优良特性,是电子、原子能、宇宙航行、钢铁、化工等工业的重要原料。

第二节 发展历程

钽和铌是英国化学家查尔斯•哈切特与瑞典化学家艾克贝格在1801年和1802年先后发现的。

我国钽铌工业起步较晚,20世纪60年代开始建厂生产,目前已基本建成较完善的采、选、冶的钽铌工业生产体系.为了满足对钽铌需求的不断增长,必须处理贫、细、杂钽铌矿石,采用一般的重选方法回收-37μm物料中的钽铌矿物,回收率非常低,如江西宜春钽铌矿的次生矿泥用摇床处理,作业回收率仅11%。

80年代德国的克哈德公司与英国的巴特莱斯公司用“莫兹利旋流器-BM翻床-横流皮带溜槽”工艺进行试验,作业回收率仅18%。目前,采用浮选方法能较大幅度提高细粒钽铌矿的选矿回收率。略……

第三节 产品原材料生产现状分析

一、产品原材料生产现状分析

截至2007年底,我国保有铌、钽资源储量分别为389万吨与12万吨,其中基础储量分别为8万吨与4万吨,而据报道,世界铌、钽储量基础分别为350万吨与12万吨。

二、产品生产区域格局现状分析

中国是世界上铌、钽、锂、铍等稀有金属矿产资源比较丰富的国家之一。

铌(Nb2O5)总保有储量为388万吨(至2007/12/31止),仅次于巴西,居世界第2位。我国铌矿巳探明储量的矿区有99处,分布于内蒙古、湖北等16个省(区),以内蒙古最多,占全国储量的72%;湖北次之,占24%。

钽(Ta2O5)总保有储量为8.4万吨,居世界首位,钽分布于13个省(区)的92个矿区,江西钽矿最丰富,内蒙古、广东次之,三省合计占全国储量72.5%,以江西宜春铌钽矿、内蒙古白云鄂博铌钽矿。

三、产品原材料生产规模预测

近年来我国钽铌矿生产发展很快。2003年全国钽矿(Ta2O5)产量仅144吨,2006年达到442吨,2007年产量超过925吨,比上年增长109%。

2006—2007年我国钽及其制品进口量分别168吨与130吨,出口量357吨与2l1吨,产量按两年的平均数推断,目前我国钽的消费量约为550吨。2003年以来,铌矿(Nb2O5)产量增长很快,到2006年,全国铌矿产量已达121吨,年均增长24.2%。2007年铌矿产量达到274.1吨,比上年增长126.9%。

铌及其制品2007年的进口量1209吨,出口量334吨;2008年进口量1544吨,出口量350吨;随着亚洲最大的钽铌矿——横峰葛源钽铌矿,这一项目在2009年正式投产。据此推测,我国目前铌的消费量约为1300吨左右。可以预见,未来我国你探矿的生产规模还将持续扩大。

第四节 产品原材料市场行情现状分析

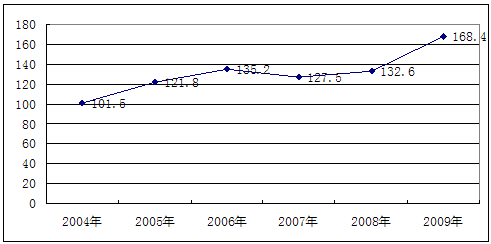

一、2004-2009年产品原材料价格调查

2003-2008年我国钽铌矿价格走势

地区:全国 单位:%

二、2010-2015年产品原材料走势预测

2010年8月,由于供应紧缺、国内需求旺盛以及海外价格的飙涨等一系列因素使得近几个星期中国钽铌矿价格急剧上涨。

由于下游金属钽和终端产品的需求一直稳定增长,而从海外采购较为便宜的钽铁矿变得困难,预计近期钽价将保持坚挺态势。目前我国钽铌矿的价格报在12,500-13,000元/吨度,而一个月前还位于9,000-10,000元/吨度的价位。

另外,近一个月西方钽铁矿价格飙涨,近期位于60-68美元/磅,较一个月前的48-52美元/磅的价格涨了28%。而依据不同的交付条款,还有些供应商将完税价格报在了80美元/磅和90美元/磅,而今年年初时价格还处于34-36美元/磅的低位。

三、产品原材料行情对企业的影响情况

1、短期影响

原材料价格的上涨,短期来说会使钽铌精矿公司的生产成本上升,利润下降,盈利能力降低。一批实力不很雄厚的企业将面对很大压力,尤其把重心会放在减少成本、扩大生产上,可能会忽略产品质量的控制。

2、长期影响

原材料价格上涨,长期来说,会使行业盈利能力降低,使得部分不具盈利能力的公司被市场竞争淘汰,加速行业整合。迫使公司调整公司战略,优化企业结构,内部消化分摊原材料成本上涨给公司带来的压力。略……

第五节 产品原材料对应策略

针对原材料价格的上涨,低成本、低废品率是抗御原材料涨价和市场竞争的重点。原材料的涨价主要是市场因素决定的,是不以企业的意志而转移的,能不能抗得住原材料涨价,就得看各个企业的“内功”,能否消化一部分原材料涨价引起的成本上涨因素,是企业“内功”强弱的反映。另外,公司可以采取套期保值的方式来稳定原材料的价格。

第六节 2009-2013年产品市场集中度分析及预测

一个值得关注的传闻是,宜春钽铌矿即将注入江特机电(002176.SZ),一旦注入,预计其潜在价值有700亿。宜春钽铌矿是我国最大钽铌锂矿生产基地,可采储量1.5亿吨,储量占全国的44.3%。

2006年江西有色地质矿产勘查开发院与青海西部矿业集团有限公司日前组建成立江西金峰矿业有限公司,共同投资3.5亿元开发亚洲最大的钽铌矿——横峰葛源钽铌矿。横峰葛源钽铌矿是江西有色地质勘查局历时20余年探明的特大型钽铌矿,探获五氧化二钽金属量3万余吨,远景储量5万余吨,其储量相当于此前亚洲最大的宜春钽铌矿储量的3倍。随着新矿山的不断开发,预计未来我国钽铌矿的市场集中度将有所降低。略……

第七节 2009-2013年产品市场SWOT分析及预测

一、优势(strength)

随着中国经济的持续高速增长以及世界制造业基地向我国转移,国内对钽铌精矿的需求量也将保持高速增长。随着下游产业的不断发展,未来我国钽铌精矿产品生产企业的产业链将更加完善,对钽铌精矿的需求也会不断增加。

二、劣势(weakness)

我国铌、钽矿的特点:矿床规模小,矿石品位低,嵌布粒度细而分散,多金属伴生,造成难采、难分、难选,回收率低:赋存状态差,大规模露采的矿山较少。与国外相比,我国铌、钽矿资源无论在规模上还是在品位上都不占优势。

我国钽铌矿床的最低工业品位指标为:(Ta、Nb)2O50.016—0.028%,大部分钽铌矿床品位都接近或略高于最低工业品位指标。

三、机会(opportunity)

钽矿分布于13个省(区)的92个矿区,总保有储量Ta2O58.4万吨,居世界首位;从地区分布看,江西钽矿最丰富,内蒙古、广东次之,三省合计占全国钽储量72.5%。实践证明,矿产资源高度集中分布有利于集中投资建设大型采选冶联合企业,集中开发,易于发挥经济、社会效益。另外,近几年钽铌矿下游电子、航天等行业的飞速发展,也为钽铌精矿提供了广阔的市场空间。

四、风险(threat)

1、我国钽、铌产品和国际同行业相比存在着品种少、初级产品多、档次低等问题,且性能距要求有一定差距。

2、初级钽、铌加工产品虽然得到快速发展,但忽视了环保问题,造成的工业发展和环境保护矛盾突出。目前,我国对环境保护日益重视,公司面临一定的政策风险。

3、受国家宏观政策以及人民币升值和原材料涨价的影响,成本优势不再凸显,钽、铌产品出口受到很大的影响。

第八节 2009-2013年进入退出壁垒分析及预测

一、进入壁垒

进入壁垒是影响市场结构的重要因素,是指产业内既存企业对于潜在进入企业和刚刚进入这个产业的新企业所具有的某种优势的程度。换言之,是指潜在进入企业和新企业若与既存企业竞争可能遇到的种种不利因素。

据分析钽铌精矿产品在市场上遇到的进入壁垒有:

1、必要的资本量壁垒

企业若想进入钽铌精矿行业时,需要首先投入一最低限度的资本数量即是必要的资本量。必要资本量越大,筹措越困难,壁垒就越高。

2、绝对费用形成的进入壁垒

既存企业一般都已占有一些稀缺的要素和资源,购买这些要素和资源所付费用是很大的,这就是绝对费用。相对于新企业,既存企业在绝对费用和资源占有方面有很大的优势,包括对资源的占有、技术、销售渠道和市场的垄断,以及对本行业的专家和技术工人的拥有等各个方面,因而生产、经营和研究开发的成本相对比较低。

3、由法律、行政规制(管制)造成的进入壁垒

所谓法律、行政进入壁垒是指为了保证资源有效配置,采取立法形式指导和干预企业进入行为,调整企业关系的公共政策。从现象上看,无论行政性壁垒还是法规性壁垒都要使用一定的强制手段,这是它们的共同之处。在某些行业内存在的实业许可制、认可制,使得其他企业进入的可能性变得很小。例如煤、电、水等行业的垄断性经营就属于此类,而关税、非关税壁垒这些由国家制度形成的贸易障碍是难以用降低成本或增加广告等促销费用的办法来克服的。

一、退出壁垒

所谓退出壁垒是指现有企业在市场前景不好、企业业绩不佳时意欲退出该产业(市场),但由于各种因素的阻挠,资源不能顺利转移出去。

1、由埋没费用形成的退出壁垒

钽铌精矿企业投资后形成的固定资产,由于特定产品的生产和销售而变得特殊化,形成专用性资产。在很多情况下不容易将专用性很强的固定资产转卖给他人或其他企业。当企业退出某一产业时,不得不放弃一部分设备,这些设备的价值就不能全部收回或完全不能收回。这部分不能收回的费用叫做埋没费用或沉没成本,它是企业退出产业时的一种损失,也就构成了企业退出时的障碍。埋没费用越大,退出越难,损失也越大。

2、解雇费用形成的退出壁垒

在大多数情况下,企业退出某一产业时要给解雇工人支付退职金和解雇工资。有时为了让工人改行,还需要支付培训费用和行政费用。这些费用是企业退出某一产业时需要付出的代价,也构成了退出壁垒。

3、固定成本形成的退出壁垒,主要包括:如果企业准备退出,撕毁原本订立的购买原材料及推销产品的长期合同会被罚款,企业必须支付违约成本;企业的退出会影响职工的情绪,生产能力下降,财务状况容易恶化;退出表明企业没有发展前景,增加了企业转移出去后的融资困难,使企业的信用等级降低,提高了融资成本,等等。

4、结合生产形成的退出壁垒

结合生产在许多产业中存在,例如,在石油精炼产业中,从汽油到轻油、煤油、重油等多种油品都使用石油作原料进行结合生产。现在即使重油的市场需求显著下降,但降低重油的产量却有限度。这样,在结合生产的产业,即使一部分市场需求下降,但作为结合生产结果的一部分要单独退出是相当困难的。

5、政策、法规形成的退出壁垒

政府为了一定的目的,往往通过制订政策和法规来限制生产某些产品的企业从产业内退出。例如在电力、邮电、煤气等提供公共产品的产业中,各国政府都制订相应的政策和法规来限制企业的退出。略……

上一篇 : 配方营养奶粉项目市场分析

下一篇 : 频谱仪项目市场分析