当前位置>中经研究 >

建筑模板纸项目市场分析

发布时间 2019-03-19 13:14:49 来源:中经纵横

第一节 产品定义、性能及应用特点

建筑模板纸是用于建筑模板贴面的覆膜纸,其一般采用采用低克原纸,耐水煮,耐酸碱,压板后遮盖效果好。

建筑模板原纸经过浸胶成为胶膜纸的一种,它对颜色没有要求,除具有传统的胶膜纸的特点外,具有自己的特性。

1、定量稳定

一般为65士2.0g/m2。抗张强度(纵向)尤其是湿强要大,匀度要好,否则,在涂WBP胶过程中胶的吸收不均匀,干燥后纸面不平,不能进行下一工序,即使是进行贴合,高温、热压后建筑模板面也会出现云彩花斑点,使产品档次下降,不能达到出口的要求。

2、施胶度要适中

过高时不利于建筑模板原纸的涂胶加工,使之吸收胶料过慢,从而引起打滑或干脱胶的现象发生,而不施胶的建筑模板原纸在湿度较大的环境中易向卷制反面翘起而不易贴合,而且在建筑模板使用时水泥砂浆经无胶点润湿,使原纸本身结合力、浸胶层与原纸的粘接强度下降,缩短建筑模板的使用寿命。

3、横向收缩率要小

因为建筑模板原纸要经过浸WBP胶、干燥、分切、平整、高温高压贴合等加工工序。在此过程中纸页经过干燥和高温高压贴合等工序时温度和湿度变化极大,原纸的横向收缩率要是太大了,分切困难,同时高温高压贴合时准确度不能保证。

第二节 行业发展历程

改革开放以来,我国通过引进、自行开发,推广应用了许多新型模板及其支撑技术,并发展了清水混凝土模板技术。在生产技术方面,开发并推广应用了组合钢模板、大模板、木(竹)胶合板、钢框胶合板模板、铸铝模板、塑料模壳等工具式模板和扣件式钢管架、门式架、碗扣式钢管架及快拆支撑体系等新型模具;在应用技术方面,施工上采用钢模装配化施工工艺和升模、爬模、滑模、隧道模、飞模、筒模等施工工艺和专用工具;在技术标准方面,国家也出台了相应的产品标准和应用技术规程,并确立为“建筑业10项新技术”之一。产业化发展和科研开发以及建筑设计发展迅猛,带动了建筑模板制造业的空前发展。

建筑模板技术在我国出现时间短,发展快,越来越多地取代了传统的建筑模式,并带动了建筑模板纸的发展和提高。略……

第三节 建筑模板纸市场现状分析及预测

建筑模板纸行业的上中下游的关联性较为单纯,产业的兴衰完全依赖于建筑业,其市场经营的风险基本上集中在惟一的下游产业。行业的兴衰则取决于建筑业的发展和景气度,而我国建筑业经过前几年的扩张,2008年增长率已经出现下降态势,但我国出台了一系列措施及政策,因此建筑业景气度至少可仍然可以持续4-5年,2009年中国建筑业继续增长,增长幅度达到18.6%,2010年增长率略有下降达到12.6%。

建筑模板纸成熟度不断提高,竞争日趋激烈。由于建筑模板纸行业的技术门槛低,准入条件不高,加上分包挂靠现象的普遍存在,使目前市场竞争已经很激烈,成本价格的竞争成了关键中的关键。

大企业优势并不明鲜,规模并不经济。相当数量的规模小、加工技术、质量参差不齐的“店头加工厂”活跃在建筑模板纸的市场上,凭借其经营的灵活性,成为市场的不可缺的补充。而那些规模大,管理强的企业在不规范的市场面前却显得力不从心,使这些大企业退而求其次,造成分包挂靠应运而生且愈演愈烈。

同行业无序竞争严重,垫资惊人,应收款大,拖累发展。尽管建筑部门三令五申,不许垫资,不许拖欠,但由于市场竞争严酷,融资体系不健全,企业的实力相对小,只能“明知山有虎,偏上虎山行”,企业的发展受到拖累,使整个产业管理水平得不到提高。

从市场需求来看,建筑模板纸向低定量、高强度、全规格方向发展是一个大趋势。现已能生产90~115g/m2的建筑模板纸,预计将来还会生产60~90g/m2的建筑模板纸。由于建筑模板纸需求量较大,建筑模板纸价格会有所上升。当前,降低成本和降低定量是建筑模板纸发展的两大主题。

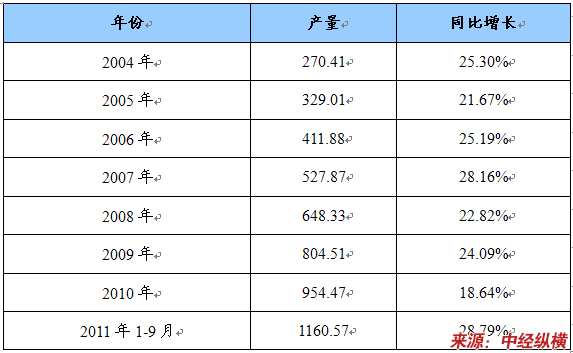

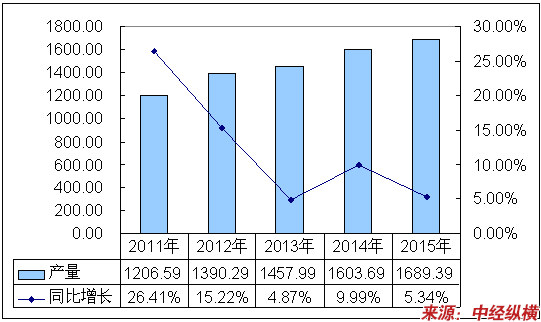

第四节 建筑模板纸产品产量分析及预测

2004-2011年我国建筑模板纸产品产量表

单位:万平方米

2011-2015年我国建筑模板纸产量预测图

单位:万平方米

略……

第五节 当前行业存在的问题

1、企业规模不经济

现代造纸业具有显著的规模经济特点。因为造纸工业设备投入大,固定成本高,只有企业达到了一定规模,才能降低成本、增强竞争能力。目前,全国造纸企业约有5000家,企业平均规模年产约6500吨,只相当于世界造纸企业平均年产4万吨规模的六分之一。规模过小、结构雷同的状况导致了中国造纸企业的经济效益普遍比较差。

2、原料结构不合理

制约我国造纸工业发展的瓶颈是原料结构极不合理。造纸工业,对纤维来源的依赖性极高。世界纸业强国如美国、加拿大、芬兰等95%以上采用木浆造纸,而我国造纸企业大都以麦草和废纸为主要原料。以1998年为例,我国造纸业的主要纤维原料中,草浆等非木浆占纸浆消耗总量的48.2%;其次是废纸浆,占34.4%(其中国产废纸浆28.5%,进口废纸浆5.9%);木浆占14.6%,其中国产木浆仅占6.1%。从1985年到1998年国产木浆仅增长了19.4%,而进口纸浆增长了3.15倍。实践证明,以非木材纤维为主的原料结构,是造成我国造纸企业平均规模过小、技术装备落后、产品档次低、污染严重、竞争力弱的根本原因。

3、产品品种少,质量差

我国纸业产品品种少,仅有600余种,为纸业强国的1/2,而且以中低档产品为主,占产品总量的80%,高档产品的消费,如新闻纸、铜版纸和白纸板等主要依赖进口。

4、污染严重,治理难

废水污染是纸业影响生态环境的主要方面。根据1999年环境统计公报,我国县及县以上造纸及纸制品工业废水排放量为30亿吨,占全国工业总排放量的15.6%;排放的废水中,化学耗氧量(COD)为295.9万吨,约占全国工业总排放量的43.5%,足见我国造纸工业对环境污染的严重程度。由于治理成本大,小型企业不愿也无力承担。环境保护已成为我国造纸工业面临的首要问题。

综上所述,我国造纸工业的结构性问题突出,有专家将其概括为"三个结构(原料结构、企业结构、产品结构)不合理和两个难点(污染治理难、资金筹措难)"。究其原因,原料和资金问题是制约我国造纸工业发展的主要问题,纤维原料结构不合理是制约行业发展的根本性问题,由此带来了企业规模结构、技术结构、产品结构和环境污染问题;资金投入少,造成了竞争力弱、行业发展后劲不足。

第六节 行业未来发展预测分析

1、集约化

长期以来,我国造纸工业原料以非木材纤维为主,造成产品结构失调、企业规模小、经济效益差、排污量大、污染严重等问题。我国造纸企业的数量最多时达到1万多家,即使是少量的大中型企业的规模也远远低下国际水平,且技术水平普遍落后,难以满足国内市场对高档纸的产品不断增长的需求。要从根本上解决我国造纸业集中度过低、企业规模过小、污染严重、环保措施不力等问题,政府应鼓励中国造纸企业做大做强,向规模化、集约化经营方向发展,同时通过关、停、并、转、重组整合等方式,将污染严重的小纸厂淘汰出局,发展强势企业集团,为在造纸行业全面实现循环经济创造条件。同时,也只有形成大的企业集团,进行规模经营,才能将更多的资金投入到环保中来,从而有效地解决造纸业的环境污染问题。

2、高档化

目前中国生活用纸市场的显著特点之一,就是消费品种结构不均衡。世界生活用纸中,厕用卫生纸占56%,纸巾纸、擦手纸占21%,纸面巾和纸餐巾分别占12%和4%。但数据显示,纸巾纸、擦手纸,仅占0.2%,即使在北京、上海这样被看好的城市也不过占1.5%,也就是说中国的厕用卫生纸销售比例仍然占据绝对优势。今后一段时间内,我国生活用纸消费需求将呈现多元化并向中高档产品过渡。

3、林纸一体化

2004年,经国务院批准,国家发改委颁布了《全国林纸一体化工程建设“十五”及2010年专项规划》,这表明,我国造纸工业正在进入以原材料结构调整为核心的关键时期。国内大型纸业集团如泰格林纸集团、晨鸣纸业、华泰股份、美利纸业等也开始了“圈地造林”运动。中国加入世贸组织之后针对国外纸业产品进口发起的反倾销案,坚定了国际纸业巨头在中国大力推行“林浆纸一体化”的产业模式。

4、多元化

由于纸张应用的不断扩展,纸制品市场消费向多元化发展。同时企业为了能较好地抵御市场风险,产品结构也日趋多元化。如晨鸣纸业和华泰股份,正在不断地根据市场需求开发新的纸品种,产品种类越来越多。略……

第七节 行业投资前景分析

建筑模板是混凝土结构工程施工的重要工具,在现浇混凝土结构工程中,模板(包括支架)工程一般占混凝土结构工程造价的20~30%,占工程用工量的30~40%,占工期的50%左右。模板技术直接影响工程建设的质量、造价和效益。

我国正处于从低收入国家向中等收入国家发展的过渡阶段,建筑业的增长速度很快,对国民经济增长的贡献也很大,成为拉动国民经济快速增长的重要力量。2010年,全国建筑业企业建筑增加值达到26451亿元,比上年增加4052亿元,增长12.6%,建筑行业保持着稳定的发展态势,综上所知,我国的建筑模版纸业市场有一定的发展潜力。

第八节 政策风险

2007年6月国家节能减排政策的实施。2007年10月份,发改委颁布了《造纸产业政策》(以下简称《政策》),严格限定造纸业未来新上产能规模。《政策》严格限定2010年的产能为9000万吨,相当于2008-2010年年复合增速仅为6.98%,并对新建、扩建制浆造纸项目单条生产线的起始规模作了明确规定,年产30万吨以下新闻纸造纸企业全部被淘汰出局。这项政策提高了造纸行业的竞争壁垒,使中小企业被迫退出竞争。

2007年7月1日起执行的出口退税调整政策,因为属于“两高一资”产品,所以纸制品出口退税调整幅度明显比其它行业要高,税率由原来的13%,降低至5%。受出口退税调整的影响,2007年下半年纸制品出口呈现下降,但是2007年中国纸及纸板的出口量仍首次超过了进口量。

从资源消耗以及产品附加值上来说不适于做出口导向型的经济增长模式,政府希望渐进式引导造纸行业以满足内需进行定位,不鼓励造纸业出口快速增长,逐步改变其经济增长方式,调整造纸行业产品结构。原本以微薄利润支撑的企业,可能会有因此倒闭或濒临破产的风险。略……

第九节 技术风险

我国建筑模版纸的生产技术虽然近几年虽然有了长足的进步,但与外国的先进技术相比,还存在着很大的差距,我国自主生产的产品附加值较低,高端产品市场被国外公司所垄断。面对市场竞争日益的激烈,公司面临着一定的技术风险。

第十节 市场风险

1、市场供求结构失衡风险

从1995年开始,中国纸制品需求的增长开始放缓,但是中高质量产品的需求量仍然飞速增加。目前为止,所有中高档纸品(包括涂布纸、瓦楞原纸、涂布白板纸、牛皮箱纸板及高强瓦楞原纸)的市场缺口仍然非常大。而低档产品(如书写纸、普通生活用纸)的市场供需则基本平衡。随着大量新生产线的投入,部分纸产品(包括铜版纸、普通新闻纸、普通箱纸板、印刷书写纸等)的市场需求已经实现供需平衡,由于生产经营企业众多,各家企业的产品品种与结构大同小异;为扩大市场份额,众多小型厂家不惜低价销售,有可能会对行业整体运行造成损害。

2、原材料供应短缺风险

原材料短缺是制约我国造纸业发展的主要因素之一。造纸原料长期依赖大量进口,目前我国已成为第一大商品纸浆进口国,全球五分之一的商品纸浆出口到我国。出于历史原因和成本考虑,我国造纸原料木浆所占比例一直较低,2003年仅为21%,而废纸浆占比高达49%,草浆等非木浆占比30%。由于草浆造纸所引起的环境治理难度较大,又不能满足需求增长较快的中高档纸生产的需要。从长期发展趋势看,木浆和废纸浆将逐渐替代草浆。但由于我国纸浆主要从国外进口,所以国际市场纸浆价格上涨对中国纸业影响较大。此外,随着我国纸业对产品结构的调整,中高档产品比例不断加大,对木浆和废纸的需求量日益加大,在增加了原材料供给压力的同时,直接拉动了国际市场原料价格的上涨,进而提升了国内造纸企业的原料成本。略……

上一篇 : 甲醇柴油汽油项目市场分析

下一篇 : 近红外成分分析仪项目市场分析