当前位置>中经研究 >

烧碱产品项目市场分析

发布时间 2019-01-23 10:05:16 来源:中经纵横

第一节 产品概述

一、产品定义

氢氧化钠(NaOH),俗称烧碱、火碱、苛性钠,常温下是一种白色晶体,具有强腐蚀性,易溶于水,其水溶液呈强碱性,能使酚酞变红。氢氧化钠是一种极常用的碱,是化学实验室的必备药品之一。它的溶液可以用作洗涤液。

二、产品特点

纯的无水氢氧化钠为白色半透明,结晶状固体。氢氧化钠极易溶于水,溶解度随温度的升高而增大,溶解时能放出大量的热,288K时其饱和溶液浓度可达16.4mol/L(1:1)。它的水溶液有涩味和滑腻感,溶液呈强碱性,能与酸性物质反应,具备碱的一切通性。市售烧碱有固态和液态两种:纯固体烧碱呈白色,有块状、片状、棒状、粒状,质脆;纯液体烧碱为无色透明液体。氢氧化钠还易溶于乙醇、甘油;但不溶于乙醚、丙酮、液氨。对纤维、皮肤、玻璃、陶瓷等有腐蚀作用,溶解或浓溶液稀释时会放出热量;与无机酸发生中和反应也能产生大量热,生成相应的盐类;与金属铝和锌、非金属硼和硅等反应放出氢;与氯、溴、碘等卤素发生歧化反应。能从水溶液中沉淀金属离子成为氢氧化物;能使油脂发生皂化反应,生成相应的有机酸的钠盐和醇,这是去除织物上的油污的原理。

三、产品应用领域

氢氧化钠的用途十分广泛,在化学实验中,除了用做试剂以外,由于它有很强的吸水性,还可用做碱性干燥剂。氢氧化钠在国民经济中有广泛应用,许多工业部门都需要氢氧化钠。使用氢氧化钠最多的部门是化学药品的制造,其次是造纸、炼铝、炼钨、人造丝、人造棉和肥皂制造业。另外,在生产染料、塑料、药剂及有机中间体,旧橡胶的再生,制金属钠、水的电解以及无机盐生产中,制取硼砂、铬盐、锰酸盐、磷酸盐等,也要使用大量的烧碱。

第二节 产品市场发展特征

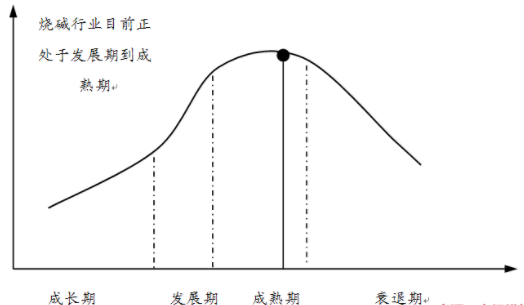

一、产品所处行业发展周期研究

烧碱产品所处行业生命周期曲线图

二、产品市场特征

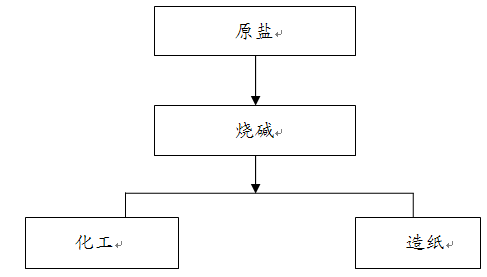

(一)产业关联度

烧碱产品行业产业链示意图

(二)行业集中度

烧碱行业集中度不断提高,参与国内外市场竞争力增强,氯碱企业兼并初露端倪。中国化工集团旗下的蓝星、昊华、新材料3家公司在行业的兼并重组中十分活跃,目前全集团已经拥有烧碱产能95万吨/年。预计到2010年,我国烧碱产品生产将形成基地化,出现一批年产能50万~100万吨世界级规模的大型企业。目前,中国烧碱企业在美国西海岸市场的竞争力已经不亚于美国墨西哥湾的本土烧碱企业。略……

第三节 国内烧碱产品市场发展总述

一、国内烧碱产品市场发展现状

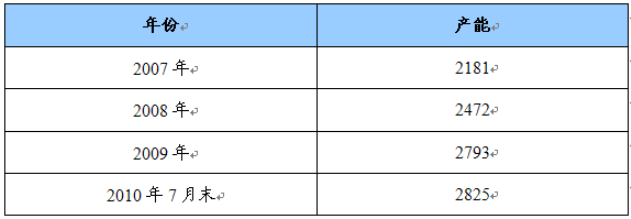

1、产能不断扩大,开工率低

到2007 年底,我国烧碱已经形成产能约2181 万吨/年,2008 年底,产能约2472.1万吨/年,相比2007 年增长了13%左右,到2009 年底,烧碱产能达到2793 万吨/年,比2008 年增长了约13%。约占全球总产能的34%左右,我国烧碱生产能力和产量已稳居全球第一位。从产业布局来看,2009年华东、西北、华北及华中地区烧碱产能分别占总产能的39%、22%、12%和13%,其中西北地区增长速度较快,烧碱装置逐渐西移成为大的趋势。近年来我国烧碱生产能力及产量变化情。

2007-2010年中国烧碱产能统计

单位:万吨

近年来国内烧碱生产能力扩张较快,同时由于受到金融危机影响,产量增长速度低于生产能力增长,因此2009年许多新建的产能难以有效释放,装置开工率为近年来最低,约为70%左右。

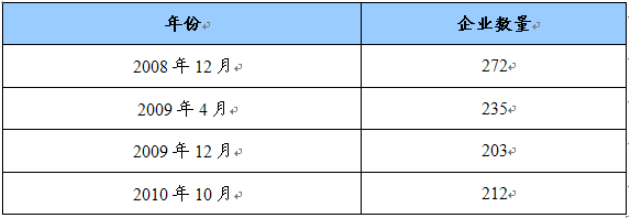

2、企业数量呈减少态势

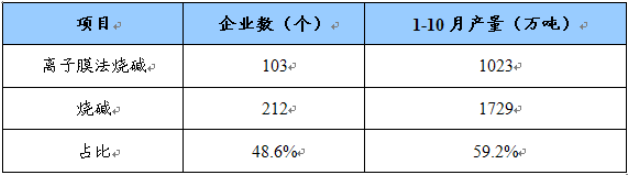

2008年中国具有规模以上烧碱生产企业272家,在经历了2009年化工及上下游行业整体低迷,市场“洗牌”后,部分配套染料、农药、氧化铝企业的氯碱装置陆续关停.生产企业由2009年4月份的235家下降到2009年底的203家,2010年10月份烧碱(折100%)生产企业单位数为212家,本月产量为1764778.32吨,累计产量为17293124.89吨,本月同比增长2.11%,累计同比增长14.23%。

2008-2010年中国规模以上烧碱生产企业数量变化

单位:个

3、出口贸易大幅下滑,2010年有所好转

2005—2008年随着氯碱装置建设提速,烧碱出口增势强劲,但是2009年我国烧碱出口数量和价格均受重创,全年出口152.7万吨,同比下降26.4%,其中,液碱出口受到冲击尤甚,全年出口液碱93.5万吨,同比下降43.3%。2010年1-10月液体烧碱出口量同比去年出现增长,但固体烧碱出口量仍呈减少态势。

4、离子膜法烧碱比例逐年提高

工信部发布烧碱行业清洁生产技术推行方案,提出推广先进适用的清洁生产技术,到2012年,离子膜法烧碱比例达到85%。

2010年离子膜法烧碱占烧碱行业比重表

第四节 2003-2010年10月国内烧碱产品市场研究

一、国内烧碱产品市场供给研究

2003-2010年10月我国烧碱产品产量及同比增长统计表

单位:万吨

二、国内烧碱产品市场需求研究

2003-2010年10月我国烧碱产品需求量及同比增长统计表

单位:万吨

三、国内烧碱产品进出口研究

(一)进出口总量

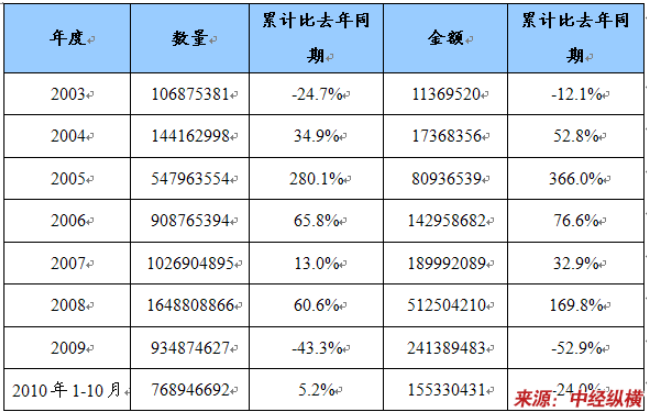

2003-2010年10月我国烧碱产品进出口量及同比增长统计表

单位:千克;美元

(二)细分产品进出口

2003-2010年10月氢氧化钠浓溶液及液体烧碱进口数量及金额统计

单位:千克;美元

2003-2010年10月氢氧化钠浓溶液及液体烧碱出口数量及金额统计

单位:千克;美元

2003-2010年10月固体氢氧化钠进口数量及金额统计

单位:千克;美元

2003-2010年10月固体氢氧化钠出口数量及金额统计

单位:千克;美元

四、国内烧碱产品价格走势研究

在经历了2009年化工及上下游行业整体低迷,市场“洗牌”后,部分配套染料、农药、氧化铝企业的氯碱装置陆续关停.生产企业由2009年4月份的235家下降到203家。2010年整体经济环境已出现明显的好转迹象,企业逐渐扭亏为盈。中国市场最坏的情况已经过去,2010年成为由弱转强的过渡之年。

烧碱相关下游行业已开始复苏,生产企业开工负荷明显提高,产量逐步增加。1—4月。国内烧碱产量为673.3万t。同比大幅增长了22.4%;烧碱出口总量为40.9万t.其中液碱出口量为23.3万t、固碱出口量为17.6万t;烧碱进口总量为6453.3t,其中液碱进口量为952.3t、固碱出口量为5501.0t。1~4月下游主要用碱行业产量明显提高,其中,化纤(粘胶纤维)产量为65.7万t,同比增加35.2%;味精产量93.7万t,同比增加10.3%:纸浆产量717.9万t,同比增加27.1%;肥(香)皂产量25.7万t,同比增加5.3%;合成洗涤剂产量232.4万t,同比增加14.5%;氧化铝产量993.5万t,同比增加52.7%;染料产量63.4万t,同比增加37.2%:农药产量86.2万t,同比增加20.1%。

3月份之后,氯碱行业逐步进入销售小旺季,加之氯碱行业进入春季检修期,生产企业陆续安排短期检修。市场供求平衡,PVC、液氯市场回暖较为明显,华东、华中、华南、西南地区烧碱市场出现小幅回暖,东北、西北、华北地区受库存较多的影响,价格震荡下跌。

2010年11月底,国内烧碱市场行情表现很差,局部稳中涨跌互见。氯碱企业普遍反映成交转淡、出货稍感不畅,但由于临近月末,尽可能维持报价稳定。而下游寻底心理开始抬头。价格方面,32%离子膜碱市场主流均价为580-750元/吨,99%片碱市场主流报价在2620-2800元/吨。据相关数据显示,12月10日,山东淄博市烧碱价格是2580.00元/吨,广东广州市烧碱价格是3200.00元/吨。略……

第五节 行业发展趋势展望

一、技术发展趋势

我国离子膜法烧碱发展十分迅速,逐步淘汰了水银法烧碱和部分石墨阳极隔膜法烧碱,大大提升和优化了我国氯碱工业的产品结构,促进了相关工业的迅速发展。离子膜法制碱技术作为生产烧碱的先进技术,是我国烧碱行业今后大力发展的关键技术。

长期以来,一说到离子膜烧碱的发展,技术困境总是被摆在最前面。不可否认,久而久之,好象影响离子膜烧碱健康发展的就只有一个技术问题。虽然离子膜生产技术掌握在少数发达国家手中,是中国氯碱行业的一块心病,威胁到产业的安全。但从离子膜烧碱的发展来看,国内企业所面临的远不只是技术问题。

在当前环保要求严格、油价上涨、能源紧缺的形势下,发展离子膜法烧碱已经成为氯碱企业调整产品结构、节能降耗、保护环境、增强市场竞争力的主要措施,绝大多数企业将离子膜法装置作为扩建和新建氯碱装置的首选。据不完全统计,截止到2008年3月,我国离子膜烧碱生产企业已有百余家,总产能已超过两千万吨,年产能在20万吨以上的离子膜烧碱企业约有二十余家,对比前几年的发展情况,近两年国内离子膜法烧碱的发展还是十分迅速的。

目前,我国已建成投产的离子膜法烧碱装置所用离子交换膜仍主要依靠进口,且价格昂贵。离子交换膜是离子膜法烧碱的核心要素之一。进口离子膜按800美元/平方米计,平均2.5年为一更换周期,大约每年需要购膜费用折合人民币约2.756亿元,不但增加了离子膜法烧碱的生产成本,而且在技术上还受制于人。

从现实的发展中我们会看到,离子膜法烧碱的发展除了技术之外还存在很多问题。得益于前几年下游产品的市场行情好,外加因企业缺盐、缺电限产造成的供不足需,使得国内烧碱市场出现了近几年少有的火爆行情,离子膜法烧碱企业的规模在这段时间里呈现飞速增长的趋势。但是随着大批新建、扩建装置的投产,企业在规划问题上存在着一定的盲目性。特别是新建装置的企业,对上、下游市场及竞争环境缺乏长远、全面的分析,新增的装置将使烧碱市场的竞争更加激烈。另外,从全球的氯碱发展形势看,全球范围内烧碱过剩和产品同质化趋势也加剧了烧碱市场竞争力加剧,这是各烧碱出口国面临的共同问题。反过来,这也制约了烧碱行业,特别是离子膜法烧碱的进一步发展。

根据目前我国烧碱消费水平和氯碱装置的现状,金属阳极隔膜法电解槽和离子膜法电解槽将会在今后较长时间共存。因为我国大部分DSA槽目前仍占有主导地位,而且扩张式金属阳极隔膜法电解槽具有相当的先进水平和竞争力,企图短期内全部用离子膜槽转换或淘汰DSA槽是不现实的,也是极大的浪费。在目前国内市场消费情况下,除合成纤维、医药、试剂、水处理和石油化工等部门外,多数用户如造纸、肥皂、冶金、玻璃、化学品等行业在考虑生产成本的同时,只要隔膜法烧碱能满足使用要求,没有必要使用离子膜法烧碱。

因此,面对目前市场上离子膜烧碱装置的扩建趋势,业内不少专家特别提醒企业,不考虑市场需求和承受能力而盲目发展离子膜烧碱是不明智的,应该根据实际情况逐步向离子膜法方向转换,适时适度发展离子膜法烧碱才是当前该行业进一步发展的最佳途径。

二、产品发展趋势

企业没有针对市场的差异化生产措施,产品品质良莠不齐。特别是部分固碱产品还给下游用户生产造成损害,令其转向使用国外高品质产品,使国内固碱企业市场占有率难以提升。

固碱下游用户十分广泛,涵盖了精炼石油、印染、纺织纤维、造纸、化工及化学试剂、橡胶、皮革、冶金、电镀、陶瓷、仪器等多个行业,对固碱的品质都有不同甚至是苛刻的要求。然而,我国目前虽然有国家标准,但固碱企业生产原料采用的原盐杂质不同,造成产品质量品质不一。片碱生产过程中其主要原料为氯化钠,而氯化钠的提取主要来自海盐、湖盐、井盐。除了钠外还含有其他杂质,主要为钙、镁等无机离子。以湖盐和井盐作为主要原料的内蒙古、新疆、宁夏等地片碱含有较多的钙、镁离子更容易结块,在使用过程中也更容易结出水垢,对用户生产设备造成一定的影响,需要及时清洗。以海盐为原料的天津、山东地区的片碱,山东碱倾向于大众工业化生产,其品质良莠不齐;天津碱倾向于高品质生产,能用于医药、食品等领域。

第六节 烧碱产品市场需求预测

一、市场规模预测

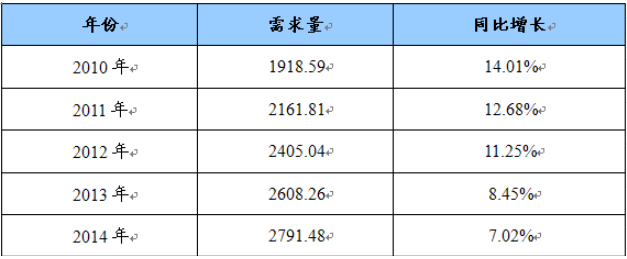

2010-2014年我国烧碱产品需求量及同比增长预测表

单位:万吨

二、需求特点及需求结构预测

我国烧碱主要用于造纸、化工、纺织印染、轻工、氧化铝、钢铁、制药等领域,其中,造纸行业是烧碱消费的第一大户。

随着我国经济的快速发展,近年来我国烧碱的消费量一直呈较快速度增长的态势,1990~1998 年,我国烧碱消费年均增长率为4.4%,1998~2004 年为11.9%。未来我国烧碱需求增长速度仍将保持一个较高的水平,据测算,2010~2013年间我国烧碱需求量将以每年10%以上的增长率上升,预计到2013 年我国烧碱需求量将达2608万吨。

据国家经贸委分析,目前我国的国民经济增长正逐步走上主要靠内需拉动的轨道,受扩大内需、积极出口政策的拉动,我国的纺织、轻工、煤炭机械、电子、医药等行业近几年将保持平稳增长的态势,这些行业对烧碱的需求也将稳步增长。从我国烧碱行业的情况分析可以看出,我国近年来为了满足PVC、氧化铝等耗氯、耗碱产品的需求,企业扩建、新建烧碱生产装置势头强劲,而需求增长相对缓慢,使得国内烧碱市场面临产能过剩的问题。略……

上一篇 : 球罐制造行业项目市场分析

下一篇 : 烧结钕铁硼磁铁产品项目市场分析