当前位置>中经研究 >

钛矿项目市场分析

发布时间 2019-01-03 09:12:55 来源:中经纵横

第一节 产品定义、性能及应用特点

1、产品定义

钛矿主要为钒钛磁铁矿中的钛矿、金红石矿和钛铁矿砂矿等。钒钛磁铁矿中的钛主要产于四川攀枝花地区。金红石矿主要产于湖北、河南、山西等省。钛铁矿砂矿主要产于海南、云南、广东、广西等省(区)。钛铁矿的TiO2保有储量为3.57亿吨,居世界首位。钛矿矿床类型主要为岩浆型钒钛磁铁矿,其次为砂矿。从成矿时代来看,原生钛矿主要形成于古生代,砂钛矿则于新生代形成。

2、矿物原料特点

钛是典型的亲石元素,常以氧化物矿物出现。地壳中含TiO2在1%以上的矿物有80余种,具有工业价值的有15种,我国主要利用的有钛铁矿、金红石和钛磁铁矿等。它们既有原生的(岩矿),也有次生的(风化残坡积及沉积砂矿)。

3、用途

钛原料主要用来生产钛白(二氧化钛)、金属钛(海绵钛)、含钛钢以及焊条涂料。它们所占的比例,我国和国外稍有不同。钛白,我国占88%,国外占92.4%;金属钛(海绵钛),我国占10%,国外占5.3%;含钛钢及焊条涂料,我国占2.0%,国外占2.3%。

钛白不仅是性能优异的白色颜料,而且是重要的化工原料。它广泛用于涂料、油墨、塑料、橡胶、造纸和化纤工业。钛白涂料,色彩鲜艳,色调纯正;钛白是纸张的高级填料,使纸张薄而不透明,白度高,光泽好,强度大和光滑好用。钛白用于塑料工业,是不透明的着色剂;用于橡胶工业,使白色和浅色橡胶强度高,伸展率大,耐老化和不易褪色。它也是化学纤维的最佳消光材料,使透明的化纤具永久性消光效果,并可提高韧性。此外,还用于搪瓷、电器、电子原料等等方面。

钛精矿经冶炼成海绵钛后,再铸锭并制成工业纯钛和钛合金钛材。钛和钛合金钛材主要用于航空和宇航部门。与合金钢相比,钛合金可使飞机重量减轻40%。其他如人造卫星外壳、飞船蒙皮、火箭发动机壳体、导弹等等,钛合金都可大显身手。非宇航部门使用工业纯钛和钛合金主要在于发电站冷凝器、接触海水装置、化学装置和一些机械工程等方面。尤其是海水淡化加热器用钛是钛工业发展中划时代事件。兵工部门将钛主要用于舰船和兵器生产。

金属钛除主要用于生产工业纯钛和钛合金外,另一用途是为钢铁工业生产钛铁合金和含钛钢。钛在钢中作为添加元素,可以改变钢的性能。使钢在同样回火温度下,具有更高的强度和硬度,或同样硬度要求下,回火到更高的温度。目前,我国含钛钢有高强度低合金钢、结构钢、不锈钢、耐热合金、超高强度钢和磁钢等钢种系列,广泛用于汽车、船舶和石油钻探等方面,已发展成为仅次于锰钢的第二大钢系。

主要含钛矿物金红石还是优质电焊条涂层不可缺少的原料。

第二节 发展历程

1789年,英国业余矿物学家格雷戈尔神甫在其教区哥纳瓦尔州的默纳金山谷里的黑色磁性砂石钛铁矿中发现一种新的元素钛,当时命名为“默纳金尼特”。

1795年,德国化学家克拉普罗特在对岩石矿物作系统分析检验时发现一种新的金属氧化物,即是现在的金红石TiO2亦含有此新元素,他把此新元素以希腊神话中天地之子泰坦神命名为钛。“钛”亦即是格雷戈尔所称的“默纳金尼特”。

我国钛矿资源的地质勘查,主要是新中国成立后的50年代至60年代进行的,并相继投入开发;我国钛矿资源的深加工利用生产钛白、焊条涂料、海绵钛、钛金属、钛材等,则是从1954年由北京有色金属研究院研制海绵钛开始,1958年沈阳有色金属加工厂建成海绵钛及钛材加工车间投产,60年代末开始形成钛工业体系生产海绵钛、钛加工材等多种产品,至1997年,我国钛工业已形成矿山-冶炼-加工和科研-设计-生产-应用两个相互关联、比较完整的体系。我国是世界上钛精矿、锻轧钛、钛制品、钛氧化物和锐钛型钛白颜料的出口国之一。略……

第三节 上游行业发展状况分析

1、采矿业发展现状

金属价格的攀高,导致许多矿山竞相开发尽可能快地开采有价值矿石储量的技术。我国采矿业发展很快,自1987年底国有矿山10838个,个体采矿点154643个总规模居世界第3位,已成为世界上的矿业大国之一。近年来,由于考虑到安全因素,我国关闭了大量不符合生产标准的小煤窑,但总体规模仍居世界前列。

2007年,全国采矿业实际利用内资在上年高速增长基础上,发展速度进一步加快,全年实际利用内资比上年增长118.1%,比上年快61.1个百分点。在采矿业1000万元以上内资合同项目中,有色金属矿采选业实际利用内资最多,占采矿业的39.3%;其次是石油和天然气开采业,实际利用内资占采矿业的34.5%;煤炭开采和洗选业、黑色金属矿采选业、非金属矿采选业实际利用内资分别分别占采矿业的9.4%、8.9%和4.3%;其他采矿业占采矿业的3.2%。

有色金属及其合金由于其许多优良的理化性能,成为当代能源、信息技术和现代材料的重要组成部分,有色金属工业生产的常规有色金属产品和各种特殊材料,是国民经济、人民生活以及国防工业、现代科技发展不可或缺的基础材料和重要战略物资,当代高新技术的发展和人民生活水平的改善,在很大程度上有赖于有色金属工业的发展。在我国现有124个产业中,有113个产业使用有色金属,占91%。我国铜、铝、锌等主要有色金属的消费水平同GDP的相关性相当高,其线性相关系数均超过0.9(最大为1),其中锌的相关系数为0.967,铝为0.933,铜为0.921。同样,我国铜、铝、锌等主要有色金属生产量与GDP的线性相关系数也均超过0.9,其中锌为0.981,铝为0.980,铜为0.968。我国在本世纪的前20年,仍将处在工业化的过程中,制造业的快速发展,将会带动国民经济保持一个较长的高速增长期。

2、存在问题

但是矿产资源的开发,特别是矿业的兴起,煤和石油等矿山资源不合理的开发和利用对矿区周围环境造成了严重的污染并诱发了各种地质灾害,破坏了生态平衡,越来越突出的环境问题不仅制约了矿山企业的良性发展,提高人民的生命健康,而且成为国民经济发展的阻碍性因素之一。

1)传统采矿业开发的主要环境问题

我国传统采矿开发主要指采掘,选矿及冶炼三部分。矿石采掘每年从地表和地壳深处开采出巨大数量的矿石和围岩,改变和破坏了地球表面和岩石圈的自然平衡,使地质环境不断地改变和恶化。矿石洗选产生的大量废水和尾渣,污染了地表和地下水体尾渣堆放占用了大量的空间,并对大气造成严重污染。具体如下:

矿业废气:酸雨,烟尘及重金属粉尘等。

矿业废水:矿坑水,选矿及冶炼废水和尾矿废水等。

矿业废渣:废岩土,尾矿,煤矸石和冶炼废渣等。

2)技术装备水平低,市场竞争力弱。

我国采矿规模一般较小,绝大多数矿山的采选技术和装备比较落后,劳动生产率低,资源利用率不高,采选回收率比国际先进水平低10~20个百分点,大部分同类矿床的开采规模仅相当于国外矿山的20%~50%;矿山采场生产能力只相当于国外的5%~10%。再加上组织结构不合理和管理粗放,大多数矿山企业的市场竞争能力较差。

3、采矿业发展趋势

1)要求各地认真保护和合理开发稀土、锡、钛等优势矿产资源,逐步解决生产能力过剩、重复建设、资源浪费严重、技术装备落后、布局不合理等问题,对矿业开采进行专项整顿,并实行开采总量控制。

2)注重与外商合作与外商合作勘查、开采已成为我国矿业市场的亮点。在外商勘查方面,外商勘查的矿种主要集中在有色金属和贵金属方面。我国外商投资法律环境从2002年开始已有了明显好转,随着国土资源部把矿管工作重点放到整顿资源管理秩序,着手清理法律法规,建立矿业权市场,改革地勘体制上面后,矿业投资环境的改善已得到许多外商的赞同。

3)生产、经营方式趋向可持续性

我国的采矿业采选企业多是粗放型的生产,经营和管理的传统企业,在向可持续发展的循环经济模式转型过程中会有以下阻碍性因素:生产,经营和管理方式的转变问题,传统的计划经济模式下“等”“靠”“要”等思想的转变问题;生产工艺的更新和改变问题;传统工艺设备的闲置问题;传统矿业基地新的经济增长点到探索,培育和发展问题;尽管循环经济的矿业发展模式在实践的过程中有许多阻碍性因素,有时甚至是“难以逾越”的,克服这些阻碍性因素要付出巨大代价,但在国内市场国际化的大背景下,要实现我国的采矿业的升级模式,与国际接轨,走可持续发展道路,选择循环经济的发展模式是大势所趋。

第四节 下游产业发展情况分析

1、钛白粉

1)发展现状

钛白粉作为一种大宗的化工原料,与国民经济的发展紧密相关,经济的快速发展,必然给钛白工业带来广阔的发展空间。2004年我国钛白粉不论是产量还是需求量,均以两位数的速度在增长,呈现出典型产销两旺的特征。根据钛白行业分会对28家会员企业的统计结果显示,2004年共生产钛白粉392763t,比上年同期增长22.69%;实现销售收入34.14亿元,比上年同期增长14.92%;由于硫酸、钛矿、煤、柴油等原辅材料价格持续上扬,行业总体经济效益受到影响,具有可比性的19家企业共实现利润1.47亿元,比上年同期下降6.44%。同样,2005年上半年钛白粉行业生产经营情况持续发展,各项主要经济指标都比上年同期有较大幅度增长。

2007年国内钛白粉产量约100万t,共有60多家企业,产量在5万t以上的3家钛白粉。

2)存在的问题

集约化程度低、产业链短的现状使我国的企业面临以下困境:

(1)大部分企业没有足够技术开发资金投入,只能生产一些中低档产品;

(2)与上下游企业议价的话语权小,在原材料短缺、价格波动过大时处于被动状态(而国外的一些大企业,有的拥有丰厚的资金、技术实力以及稳定的客户群,从而可以签订长期供货合同间接实现套期保值;有的拥有自己的下游产业,而分摊了原料涨价造成的影响;有的则拥有自己的矿山,不会受制于外部原材料的波动);

(3)环境保护、节能减排要求愈趋严格。

3)发展趋势

2008年尽管国内外钛白粉需求依然旺盛,但仍有诸多因素将制约国内钛白粉量、价的提升。首先,原料供应依然紧张,国内钛矿资源短缺,国产钛渣量少质差,大部分还需要从国外进口,而作为我国钛矿主要进口国之一的越南,目前已将钛矿列入其希望保留用于国内生产的原料名单,此举将对中国产生较大冲击。进入2008年,硫酸、铁粉价格涨势不减,给企业造成了很大的压力,在国家取消出口退税的情况下,大部分企业把销售主战场重新放在了国内,国内市场竞争激烈,钛白粉大幅提价的可能性不大。

2008年钛白粉行业将会出现一个强者更强、弱者更弱的发展趋势。那些资金、技术力量雄厚、有原料自给能力的企业获利空间会较大,像山东东佳集团的硫酸自供,攀钢钛业的钛矿自给,这都减少了外购成本,提升了企业的获利空间。而一些技术落后、设备陈旧的小企业,在原材料、能源价格持续上涨、国家环保和节能减排等宏观政策的压力下,将陷入两难境地。在目前这种局势下,业内进行企业调整势在必行。

2、钛及钛合金

1)发展现状

金属钛属难熔稀有轻金属,由于钛具有密度小、比强度高、导热系数低、耐高温低温性能好、耐腐蚀能力强等突出特点,自从二十世纪五十年代问世以来,钛的应用已从最早的航空航天等高科技领域逐渐向化工、石油、电力、海水淡化、建筑、日常生活用具、医疗等行业扩展,被誉为"现代金属"、"第三金属"和"战略金属"。钛及钛合金对一个国家的国防、经济和科技发展具有战略意义。

各国都把钛作为提高国防装备水平的不可缺少的金属结构材料,钛在民用工业领域也有巨大的应用价值,经测算,在化工、冶金、真空制盐、电力等领域,每使用一吨钛材可获得年经济效益10万元。因此各国都把钛应用量的多少和钛工业发展水平当作一个国家经济实力的重要标志。

2、存在的问题

钛资源丰富,同常用金属元素相比仅次于铝、铁而居于第三位,钛可开采的年限仅次于铁,可达五六千年以上。但是,由于钛冶炼技术复杂、加工难度大,到目前为止,世界上仅有美、俄、日、中等四国掌握完整的工业化生产技术。同传统材料相比,钛的产量还很低,仅约6万吨,尚不及铜产量的0.5%,钛加工材的供应量以日、美为主,合计占世界钛加工材的70%,第三位是俄罗斯,我国是重要的产钛国,钛材产量约占世界的3%。

3、发展趋势

钛工业属于高技术产业和资金密集型产业,目前其主要瓶颈在于生产成本高,钛材产品价格昂贵,制约了其产量的提高和推广应用,但是随着钛提炼和加工技术的突破,其生产成本必然逐渐降低,未来钛工业的发展空间相当广阔,是名副其实的朝阳产业。

第十届全国钛及钛合金学术交流会确认,国内钛市场在"十五"期间,将以每年5%左右的速度增长。到2005年预计国内海绵钛和钛加工材的需求量分别为7500吨和5500吨,到2010年国内海绵钛和钛加工材的需求量则分别超过10000吨。略……

第五节 钛矿市场现状分析及预测

目前,地壳中发现的钛矿物及含钛矿物约计100余种,但作为开发利用的钛矿物主要是金红石、钛铁矿、钙铁矿、钛硫铁矿以及钛铁矿的风化产物白钛矿。

中国钛矿分布于10多个省区。我国钛资源总储量达8.7亿吨,在世界上所占比重较大。钛矿主要为钒钛磁铁矿中的钛矿、金红石矿和钛铁矿砂矿等。钒钛磁铁矿中的钛主要产于四川攀枝花地区。金红石矿主要产于湖北、河南、山西等省,金红石储量很少岩矿金红石只有0.07亿吨。钛铁矿砂矿主要产于海南、云南、广东、广西等省(区)。钛铁矿的TiO2保有储量为3.57亿吨,居世界首位。钛矿矿床类型主要为岩浆型钒钛磁铁矿,其次为砂矿。从成矿时代来看,原生钛矿主要形成于古生代,砂钛矿则于新生代形成。我国缺乏天然金红石资源,钛铁矿资源是以非铁杂质含量较高的低品位矿为主,优质钛铁矿储量较少。我国钛资源的另一特点是其中杂质成分多,主要是有色金属元素和高钙、镁含量,通过常规采选方法很难分离除尽。

攀西地区钛磁铁矿地处扬子地台西缘、康滇地轴中段。自北向南分布着太和、白马、攀枝花、红格四个大矿区,26个矿床或矿段,南北长250km,东西宽20~50km。含钒钛磁铁矿岩体沿安宁河、攀枝花两条深断裂呈断续带状分布。矿体多呈层状、似层状或透镜状赋存在基性、超基性岩体的中、下部。矿石类型为钒钛磁铁矿,矿石中除含有钒、铁外,还共生有Co、Ni、Cr、Ga、Sc、Se、Te等10多种有益元素,主要工业矿物为钛磁铁矿、钛铁矿、磁黄铁矿、黄铁矿等,脉石矿物以普通辉石和斜长石为主。矿石中TiO2含量为5%~12%。TiO2主要赋存在钛磁铁矿和粒状钛铁矿中,其含量平均各约占50%。与碱性杂岩有关的矿床一般为含Ti、Nb、Zr、TR、P等的综合矿床,主要含钛矿物为钙钛矿、钛铁矿、锐钛矿、磁铁矿、板钛矿、榍石、铈钙钛矿等。

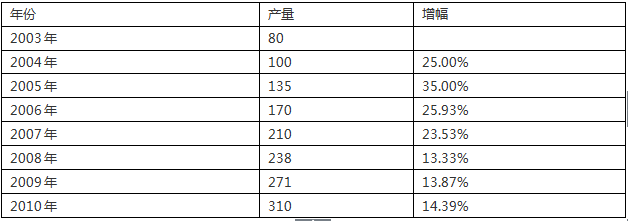

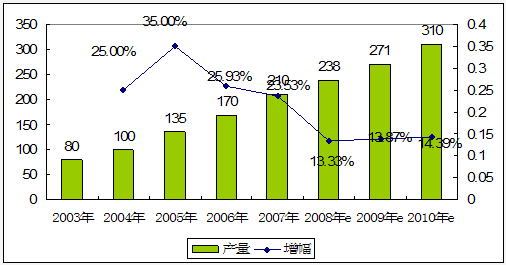

第六节 钛矿产品产量分析及预测

2003-2010年我国钛矿产品产量分析及预测表

单位:万吨

2003-2010年我国钛矿产品产量分析及预测图

单位:万吨

略……

第七节 当前行业存在的问题

1、钛矿企业众多、但实力较弱

国钛矿储量主要集中在四川、广西、云南等地,矿石二氧化钛的含量较低,且矿区选矿企业数量众多、规模偏小。近年来,我国钛矿制造行业发展较快,国有资本和民营资本纷纷介入该行业。虽然我国钛矿制造企业数量众多,但总体上来说,无论从资金实力还是从技术装备和生产工艺上来看,我国钛矿制造企业实力还比较弱,年销售额超过亿元的企业很少,在与国外的领先钛矿制造行业相比处于竞争的劣势。

2、技术含量低、竞争无序

近年来,我国钛矿行业盲目投资较大,低水平盲目扩大产能现象十分普遍,加上小规模企业过多,这样一来必然会由于一些企业的战略眼光不足,外加低层次的无序市场竞争,从而导致业内低水平、低技术含量产品比重过大,低价竞争激烈,优势产能的扩张不能得到有效的市场实现。特别2007年,在经历了原材料上涨、人民币升值和出口退税取消的影响,我国部分钛矿企业面临严峻的考验。此外,外资的涌入更加剧了国内钛矿企业的生存压力。

3、高档产品比例低

我国重点钛矿生产地区攀枝花2005年45万吨钛矿,可加工约28万吨高钛渣,实际上仅加工1.6万吨;攀枝花钛白全为硫酸法钛白,尚无氯化法钛白,而国外氯化法钛白比例已达50%以上;海绵钛、钛合金、钛材则为空白。

第八节 行业未来发展预测分析

从全球范围来看,预计未来5年钛矿需求年均增速为5%-6%,而供应量的年均增速仅为2%,呈现供不应求态势;预计我国钛矿需求未来3-5年将以不低于GDP增长的速度持续增长,有望达到10%-15%,按10%的增长速度计,2010年我国钛矿的需求量将达到400万吨左右,而钛矿的产量也将呈现高速增长态势,预计2010年我国钛矿行业总产能将达310万吨,由于上游产业的扩张,我国的钛矿供不应求的局面仍然会持续。略……

上一篇 : 金属压力容器项目市场分析

下一篇 : 冷鲜牛肉项目市场分析