当前位置>中经研究 >

餐饮项目市场分析

发布时间 2019-01-03 08:45:15 来源:中经纵横

第一节 餐饮业的发展简述

一、餐饮超市大量涌现

餐饮超市以全天候的客源市场、多功能的经营布局、全品位的周期循环,汇集地方风味、外国风味、乡土风味于一体,实施“明厨、明炉、明档、明价”全透明经营模式。在餐饮超市里,顾客能对自己所点菜肴的规格、分量、定价、加工、烹调、销售等一条龙服务均一目了然。顾客自称斤两、自定口味、因人而异。

餐饮超市不设最低消费,价格面向大众,实行超市价格,且能集中其他行业,促成顾客的餐饮、购物、旅游、休闲、娱乐等消费活动相互牵连、相互渗透,逐步形成规模经营,获得巨大的效益。

二、地理位置日趋重要

饭店业先躯埃尔斯沃恩·斯塔特勒曾说:“对任何饭店来说,取得成功的三个根本要素是地点、地点、地点。”今天的现代餐饮企业理应如此,且选址时应考虑的因素更加复杂多样,如当地经济、竞争状况、经济成本、地点特征、地点面积、旅游资源、交通流量、社区服务等诸多因素。

目前已有以下趋势:

1、餐饮场所的地点并不一定必须位于城市中心,旅游中心或文化中心等,但一定要高在交通便捷之处,且必须具备广阔的停车空间,最好又有代客泊车,免费代客洗车等服务;

2、连锁餐饮业在市场开拓选址叶。多采取由中心区域向周边辐射的选址策略,以加强各店间的沟通协调,提高总体经营管理水平。

三、快餐业将迅速发展

目前中国专业化的大快餐企业逾300家,不同形式连锁经营的快餐加盟企业超过860家,总体呈现海内外、高中低、传统与现代等并存,相互竞争又相互补充、共谋发展的市场格局。据统计,快餐业营业收入约占全同食品营业额的1/3。

洋快餐已在中国市场取得了很大成功,目前中式快餐还处于向洋快餐学习经营管理、文化营造和产品质量监控等的学习成长阶段。

四、经营方式日趋多样

除传统的独立经营外,中国餐饮近年大量出现连锁经营、租赁经营或特许经营等多种经营模式。

1、连锁经营:

餐饮企业的连锁经营有以下特点和长处:管理模式统一。

连锁店以主店为大本营,并在中央管理系统的严格的管理制度下进行投资、采购、出品、服务、销售、业务推广等一系列经营活动,在成本投入方面能够有效加以控制。

连锁经营企业的产品可以说是主店产品的“克隆品”,其餐饮产品和餐饮服务能够保持主店的水准,遇到问题时又能及时得到主店管理系统的帮助和解决。

连锁经营可不断增强本餐饮系统集团在市场上的竞争能力。由于其分布地点大多位于新城旺地和繁华的商业地带,加之企业品牌鲜明,传播速度极快,能迅速拓展业务,可形成规模经营。

营销计划和促销活动同步展开。各连锁经营店分摊广告宣传费用,能在进一步发掘潜力的客源市场的同时,有效调节各店之间的需求平衡,使本系统在市场的调节和引导下良性发展。

2、特许经营:

通过出让特许经营权,一些餐饮娱乐公司得以在全球推广它们的产品,并统一规格,统一市场形象,统一服务方式。大多数特许经营店为本地企业或私人投资,它们比母公司购得商标使用权;母公司有责任对投资者在可行性研究、地点选择、资金筹措、建筑设计、人员培训、广告宣传、原料采购、管理方法、操作规程和服务质量等方面给予咨询。目前在我国的麦当劳、肯德基、必胜客等都是特许经营的餐饮企业。

五、科技含量越来越高

越来越多的高素质人群正进入中国餐饮业,成为投资人或职业经理。他们使传统的餐饮行业正逐步融入现代科技,以实现管理、物流、营销等方面的现代化变革。甚至国内已有餐饮人士开始畅想未来高科技餐厅的规划;顾客到达餐厅后,只要轻轻按动计算机键盘,计算机屏幕上就会出现正在供应的菜肴和酒水的品种、风味、特色、规格、价格、营养分析等具体信息。顾客选定具体品种后,可通过自动收款机交款;顾客交款后,计算机就立刻指示厨房配套。另外,顾客还可在家中上网,及时了解全球连锁餐馆的美食信息,实现准确时间、准确品种、具体服务的提前网上预定,或在家中享受连锁餐馆精美如意的送餐服务甚至宴席大餐。

六、高、中、低档餐饮企业全面发展

谁赢得了中国大众,谁就赢得了中国市场。中国餐饮企业在获得最大经济效益的同时,还扮演着向大众传播餐饮文化的角色,使人们了解美食、钟情美食、享受美食,所以从现实和长远的观念来看,大众化餐饮永远是中国消费市场的主旋律。目前中低档餐饮场所,已占据了较大比例的中国餐饮市场份额。

但同时,高档饭店的餐饮经营在中国各地发挥着领导美食潮流、影响餐饮业时尚的巨大作用。高档餐饮企业设备设施先进,技术力量雄厚,信息来源广泛,形象设计完美,这些优势能够抓住当地的社会名流、专家学者、高档商务客人等为主的高端客源市场,并在当地政治、经济、文化活动中扮演着重要的角色。

第二节 餐饮业的分类

国内餐饮业大致可分为旅游饭店业、餐厅业、自助餐与快餐业、冷饮业、摊贩或餐车等5大类。

一、旅游饭店

国内旅游饭店又分为国际旅游饭店和一般旅游饭店,其中国际旅游饭店除了为国外访客提供住宿上的需求外,还以其高雅格调、精美餐具、世界的饮食观和完善的服务,吸引大量本地客源,兼具当地美食宴会、婚宴喜庆、展示会议等其他功能,充分发挥引导当地餐饮潮流的角色。

二、餐厅

餐厅指外食者正式用餐的场所,可分为中餐厅、西餐厅两种。

1、中餐厅

中国幅员辽阔,塑造了多样的中餐文化与烹饪方法,有所谓“南甜,北咸,东辣,西酸”等口味,鲁、川、粤、闽、苏、浙、湘、徽等八大菜系及其他种种地方菜。所以各地中餐厅既有自己独特的中餐大菜,又有当地风味小吃。

2、西餐厅

西餐厅装潢西化,供应欧美餐饮,以西式服务为主。为方便大量不谙西餐的消费者,中国市场的大部分西餐厅都供应套餐,例如A餐和B餐,其供应顺序大致是汤、沙拉、主菜、甜点及最后的饮料。有些西餐厅为吸引更多客人,甚至还会供应排骨饭、鸡腿饭等中式菜单让客人选用。因此现在中国市场的许多西餐厅已非大款人士的专利,也没有特别讲究的餐饮礼仪,其休闲娱乐的性质已大于正餐的性质。

三、自助餐和快餐业

1、自助餐

自助餐以低廉的价格快速供应营养丰富、菜式多样的饮食给在外工作或上学的人食用。目前自助餐经营模式除广泛用于学校、机关团体外,还为一般商业型餐厅普遍接受,已成为世界流行的一种方式。

自助餐模式的雏形源于1891年美国密苏里州堪萨市的基督教女青年会。1893年汤姆逊在芝加哥购买了一家餐厅,成功引进这种服务观念,由顾客到餐台自选喜欢的食物,成为全球第一家商业自助式餐厅。至1926年汤姆逊在美国中西部及南部已拥有126家这种自助餐厅。其成功关键,在于将人力成本降至销售额的15%,比其他方式的餐饮企业20%-30%的人力成本低很多。

自助餐后又发展成两种形式,一种是根据所取食物付账,另一种是客人一次付费任取任吃。在人工费用日趋昂贵的现代社会,自助餐饮服务方式成为一种潮流。

自助餐上世纪80年代开始进入中国,对中国餐饮业的经营方式带来了极大震撼。消费者不再因为不谙点菜技巧而不敢上大饭店,也不用受套餐组合的约束,因此这种餐饮方式目前已广受消费者喜爱,尤其近两三年更成为各大饭店的主要餐饮业务。

2、快餐业

快餐业又称盒饭业,在日本、中国台湾地区等称为便当业,可以说是以米食为主的亚洲民族的一大餐饮特色。随着城市生活与工作节奏的加快,中午吃自带饭盒餐的情况已日渐稀少,使城市中的快餐行业迅速发展。

四、冷饮业

炎热夏天,最吸引人的莫过于清凉的冰品冷饮了,冷饮业的市场需求因此一直屹立不倒。冷饮业的销售形式,有传统的冰店供应各式各样的冷饮,也有近年来风行的自动冷饮售货机,甚至还有从国外引进品牌的冰淇淋专卖店、酸乳酪专卖店、冷饮咖啡店等,提供较卫生、较昂贵的冷饮。

冷饮业最大的经营难题是卫生条件。如果冷藏设备不够,食物原料置于室温下很容易细菌滋生;若以手处理冰块等,也易造成食物污染。

目前的各类新式冷饮店,一改传统冷饮店的弊病,以高雅装潢、精美品种及连锁经营方式,呈现出崭新的经营风范。

五、摊贩

餐饮摊贩业在欧美称餐车业。世界各地的餐饮摊贩业都面临着一些问题,如难以合法化、卫生状况堪忧、设施简陋、食品质量难保证等。

然而餐饮摊贩已成为了中国饮食文化的一部分。要了解中国各地饮食文化的特点,必先品尝当地街头摊贩小吃的美味。而餐饮摊贩从业者无孔不入,只要有人潮聚集处,如集市、儿童乐园、运动场等,就会有餐饮摊贩出现。

餐饮摊贩业者或快餐车业者,在这些人潮聚集处,提供简便快速的食物,充分利用极小空间、最少人力和物力来创造最大的利润,其种类丰富、价格合理、消费方便等特性,使消费者趋之若骛。

餐饮摊贩业具有传统饮食文化的特色,且方便大众,因此不能完全否定其存在价值。

略……

第三节 餐饮市场规模分析

一、2006年餐饮市场规模分析

(一)餐饮消费高增长,四季度增幅达高峰

分月看,年内有4次创下历年月度零售额新高记录,分别为:1月份934.5亿元、9月份954.8亿元、10月份964.9亿元、12月份982.5亿元,其中12月份最高,比上年同期增长18.7%,同时创下月度最高增幅,是餐饮消费最旺盛的月份。

分季度看,第四季度为2852.9亿元,同比增长18.1%,高出全年增幅1.7个百分点,占全年的27.6%,其零售额、增长率和比重均为各季度之首,是全年餐饮消费最好的季节;第三季度为2564亿元,同比增长16.8%,占全年的24.8%;第一季度为2541.7亿元,同比增长14.2%,占全年的24.6%,其增长率为各季度最低;第二季度为2386.9亿元,同比增长16.4%,占全年的23.1%,其占全年的比重为各季度最低。

(二)东部净额高,中部增速快,西部贡献大

分区域看,东部地区餐饮业零售额最高,中部地区增速最快,西部地区零售额占本区域社会消费品零售总额比重(以下简称社零比重)和增长贡献率最大。东部地区11个省份零售额5906.6亿元,占全国餐饮业零售额的56.4%,比上年同期增长17%,占东部地区社零比重12.8%,对社会消费品零售总额的增长贡献率和拉动率分别为14.2%和2.2个百分点,广东、山东、江苏3省零售额分别超过1300亿元、800亿元和700亿元,在东部地区继续领先。中部地区8个省份2544.2亿元,占全国的24.3%,同比增长19.2%,高出中部地区社会消费品零售总额增幅4.2个百分点,增幅超过全国水平,对社会消费品零售总额的增长贡献率和拉动率分别为16.6%和2.5个百分点,河南、湖北、湖南3省零售额均突破400亿元,在中部地区前三名的位次依然不变。西部地区12个省份2022.3亿元,占全国的比重19.3%,同比增长18.1%,比上年增幅提高3.1个百分点,是惟一比上年提高的区域,其社零比重、增长贡献率和拉动率三项指标远高于全国水平,分别为15.2%、18%和2.7个百分点,是西部地区最靓丽的数据指标,其零售额前三位次比上年有所变化,四川省突破600亿元稳居第一,内蒙古位列第二,重庆市首次进入前三名。

分省份看,零售额方面,超过100亿元的有26个省区市,超过200亿元的有18个省区市,超过500亿元的有7个省市,各比上年多出2个;广东省一路领先,连续第二年突破1000亿元大关,实现1321.1亿元,依然保持着全国最高水平,山东、江苏、四川、浙江继续名列全国第2~5位,5省份合计零售额占据全国总额的比重达到40%。增长率方面,上海、西藏、河南、青海、内蒙古位居前五名,增幅在20.6%—29%之间。贡献率方面,青海、上海、河南、内蒙古、四川排在前五名。社零比重方面,四川、海南、内蒙古、西藏、青海进入前五名。

分城市(指省会城市以上)看,零售额方面,超过百亿元的城市有18个,比上年多出1个,上海、北京、广州、天津、成都均超过200亿元并分列前五名,上海市连续两年拔得头筹,北京市跻身第二,广州市位列第三。增长率方面,超过全国水平的有上海、济南、青岛、重庆、郑州、合肥、武汉、杭州、天津、长沙、西安、南京12个城市。社零比重方面,成都、广州、大连、郑州、天津、济南、长沙、重庆、武汉9个城市均超过全国平均值。贡献率方面,上海、济南、成都、天津、郑州、重庆、广州、武汉、青岛9个城市超过全国水平。值得一提的是,2006年是上海市餐饮业市场最为红火的一年,其零售额、增长率、贡献率和拉动率4项指标均为全国各大城市之首,已经成为全国餐饮大市。

二、2006年中国餐饮市场热点及特点

(一)结构调整趋优化,协调发展见成效

2006年,我国餐饮产业经济进一步协调发展。限额以上餐饮企业增长质量改善,连锁发展加快,经营效益显著;限额以下餐饮企业稳步发展,盲目投资、低水平扩张的行为继续减少。有关资料表明,全年限额以上和限额以下餐饮企业营业额分别为3011.8亿元和7333.7亿元,比上年分别增长15.9%和16.6%,占全国餐饮业零售总额的比重分别为29.1%和70.9%;限额以上增幅比上年提高4.4个百分点,限额以下增速放缓但比重略有增加。

全国餐饮业连锁发展进一步优化,快餐、火锅连锁发展良好,大型连锁餐饮集团在东部地区和大城市发展顺利,并逐步加快向西部地区和中型城市渗透。据统计,2006年营业收入分别达到1亿元以上的160家连锁餐饮集团总收入为915亿元,同比增长20%,高于全国餐饮业零售总额增幅3.6个百分点。河南、内蒙古、海南、陕西、辽宁、天津、山东、湖南、上海9省区市限额以上连锁餐饮企业发展势头强劲,分别以20%—29%的增长速度领先于各省区市。

(二)拉动经济助发展,贡献社会促和谐

强劲的餐饮消费,有力地拉动了经济增长。2006年,餐饮业的发展和繁荣为我国经济社会发展带来了巨大的经济效应、社会效应和产业效应,在拉动消费需求、增加税收、促进就业、解决农副产品“卖难”、促进国际交流与合作等方面发挥了重要作用。

全年餐饮业零售额占社会消费品零售总额的比重为13.5%,对社会消费品零售总额增长的贡献率达到15.8%,拉动社会消费品零售总额增长2.2个百分点。全行业实现营业税收569亿元,比上年增长17.6%。新增就业与再就业岗位约200万个,其中吸纳了大量下岗职工、低学历人员和农村人口就业,是安置就业的重要渠道,有利于构建和谐社会,促进社会稳定。

全年购买使用农副产品约4600亿元,比上年增长16.4%,约占全年农林牧渔业总产值的10%,为农业生产、农民增收和解决“卖难”做出了积极贡献,若按同期人均纯收入计算相当于解决了0.9亿农民的生计。同时,带动了种植业、养殖业、加工业、手工业等相关产业的专业化、现代化发展,进一步发挥着产业互动作用。

全年新设住宿和餐饮外商企业1060个,合同外资金额28.9亿美元,增长5.7%;实际利用外资金额8.3亿美元,增长47.8%。我国住宿和餐饮市场仍然是吸引外资的重要渠道,在推动中外企业的交流与合作方面继续发挥重要作用。

此外,不少地方政府十分重视餐饮业对拉动内需和繁荣市场的作用,制定了以餐饮业促进地方经济发展的相关政策,加大了对餐饮业的扶持力度,尤其是一些颇具地方饮食文化特色的城市,通过兴建餐饮(小吃)一条街、举办餐饮美食文化节等活动促进休闲餐饮、旅游餐饮、喜庆餐饮、节假日餐饮等餐饮消费的发展,从而带动了地方经济的发展。

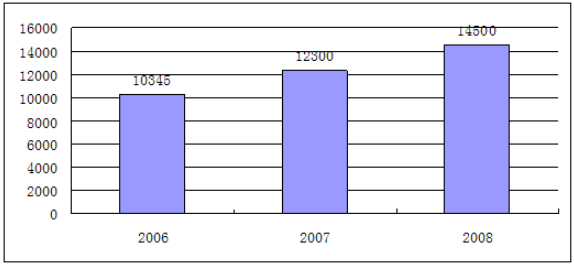

三、2006-2008年中国餐饮市场规模预测

2006-2008年中国餐饮市场规模预测

第四节 餐饮企业运营状况

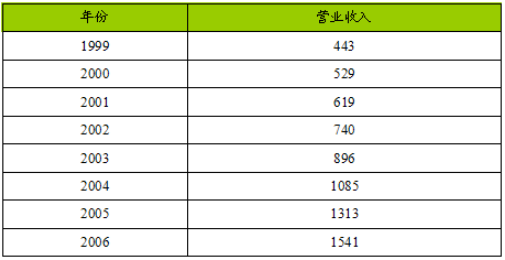

一、1999-2006年餐饮业企业数量及从业人员

1999-2006年餐饮业企业数量及从业人员

二、1999-2006年中国限额以上餐饮企业资产规模分析

1999-2006年中国限额以上餐饮企业资产规模分析

三、1999-2006年中国限额以上餐饮企业经营分析

1999-2006年中国限额以上餐饮企业经营分析

四、2006年餐饮市场运行情况

2006年我国30家重点连锁餐饮企业经营继续快速增长。

从营业收入和连锁店数量看,30家重点连锁餐饮企业直营店营业收入比去年同期增长18.5%,高出全国住宿餐饮业零售额增幅4.3个百分点,占全国限额以上连锁餐饮企业营业收入的8.3%。30家重点连锁餐饮企业拥有2059家连锁店,其中直营店575家,占连锁店总量的28%。

从业态看,火锅、快餐类餐饮呈现快速发展的势头。30家连锁企业中,火锅、快餐类餐饮企业营业收入与2005年同期相比分别增长25.6%、23.3%,综合与正餐类餐饮企业同比增长11.2%。

从各企业的销售情况看,30家企业中除5家企业营业收入与2005年同期相比略有下降外,大多数企业经营稳步发展,其中,17家企业呈现两位数快速增长,成为国内连锁餐饮企业经营的龙头。

略……

上一篇 : 工业用压力(差压)变送器项目市场分析

下一篇 : 聚合物干混砂浆项目市场分析