当前位置>中经研究 >

纤维板项目市场分析

发布时间 2018-12-12 08:57:15 来源:中经纵横

第一节 产品定义及发展历程

1、纤维板定义和分类

纤维板是以植物纤维为原料,经过纤维分离、施胶、干燥、铺装成型、热压、锯边和检验等工序制成的板材,是人造板主导产品之一。简单的说法就是纤维板是将树皮、刨花、树枝等废料经破碎、浸泡、研磨成木浆,再经加压成型、干燥处理而制成的板材。

2、纤维板的发展历程

纤维板工业是在近代造纸技术基础上发展起来的。1898年英国首先在圆网造纸机上制造成半硬质纤维板。1914年美国用磨木浆下脚料生产绝缘板,并建成绝缘纤维板工厂。1916年,干法成型工艺首次在奥地利出现。1924年美国创造了马松奈脱法(爆破法)纤维分离技术,1928年已能生产出高质量的硬质纤维板。1931年瑞典发明阿斯普伦德法,次年在瑞典建立了第一个用此法生产的硬质纤维板厂,至此纤维板制造工业就脱离了造纸业而成为独立的工业门类。 1943年美国研究干法和半干法制造工艺获得成功,50年代初,在美国、联邦德国、捷克斯洛伐克和奥地利分别建厂,用上述两法生产硬质纤维板。60年代初,以干法生产工艺为基础制成中密度纤维板,1966年美国建成第一个中密度纤维板厂。

从国内发展来看,伴随着中国人造板工业的迅速发展,作为构成人造板三大板种之一的纤维板,无论是在生产方面或是在出口贸易方面,提高幅度尤其惊人。尤其是随着板式家具的兴起与高速发展,中国中密度纤维板产业的市场需求空间也在不断地增大。2007年1-11月,中国纤维板制造行业实现累计工业总产值45,323,461千元,比上年同期增长了30.98%;实现累计产品销售收入44,153,112千元,比上年同期增长了32.79%,实现累计利润总额3,250,124千元,比上年同期增长了95.37%。

第二节 产品特点及应用领域分析

1、纤维板的特点

纤维板的主要特点如下:

1)结构上:比天然木材均匀,并且完全避免了节子、腐蚀、虫蛀等缺陷,同时中密度纤维板胀缩性小。

2)便于加工、起线。

3)表面平整,易于粘贴饰面。

4)变形小,翘曲小。

5)有较高的抗弯强度和冲击强度。纤维板好坏质量差别很大。

2、纤维板的应用领域

上面提到纤维板可按密度分类,具体来说:密度小于0.5g/cm3的为软质纤维板,密度大于0.8g/cm3的称为硬质纤维板,密度在0.5-0.8g/cm3的称为中密度纤维板。纤维板随着密度的变化,产品的物理力学性能有很大的变化,其应用范围也就各有所不同。

1)软质纤维板的应用

软质纤维板的主要特点是:隔热性能好,导热系数0.06-0.08W/m°。吸音性能好,经过打孔的软质纤维板对高低频率音波均有良好的吸收能力。打孔直径4-8mm,孔深为板厚的2/3。因此主要用于建筑部门作隔热吸音材料,如墙板、间壁板、天花板等。缺点是易吸湿,含水率提高会降低隔热性能,易燃烧,大面积用于建筑必须进行防火处理。近年来由于玻璃棉、岩棉等矿物轻质材料的发展,因性能的优越逐步取代了软质纤维板。再加上软质纤维板原采用湿法工艺生产,消耗水量大,而且污染环境,现在生产者已很少。

2)硬质纤维板的应用

硬质纤维板绝大多数产品为3-5mm的薄板,质量达到国际一、二等板性能指标的,可以替代胶合板用于建筑、车辆、船舶装修及家具制造等方面。

3)中密度纤维板

中密度纤维板虽然发展较晚,但因其具有优异的性能而得到迅速发展。中密度纤维板的主要特点是:组织结构均匀,密度适中,板面紧密、平滑,尺寸稳定性好,板材厚度范围大(2.5-6mm),力学强度高,机械加工性能好,锯、钻、开榫、铣槽、砂光均可,还易于雕刨及铣削各种型面的加工。因此已在建筑、车、船、乐器等方面广泛代替天然木材使用,而且具有比使用天然木材更好的经济效益。略……

第三节 产品生产工艺特点或流程

纤维板的主要生产流程如下:

1、切片

原木经运输机进仓,经切片机切片后进入木片库,通过振动筛进行筛选,将均匀的木片筛选出来,再进入“水洗”工艺。

2、水洗

水洗系统对切成规格的木片进行清洗,去除木片中所含的泥石、沙子和其它杂质,保证输送清洁木片至下一工序。

3、蒸煮

立式蒸煮缸是生产线的重要设备,在该设备中,木片在压力为6-8bar、温度为150-160℃的饱和蒸汽下蒸煮软化。木片在蒸煮缸中的停留时间为1-3分钟。立式蒸煮缸属压力容器,可保证去除原木材中可能存在的有害物质。

4、热磨

热磨是非常关键的生产流程,在此设备中,经过蒸煮的木片在高速旋转的磨片中分离成纤维。热磨机磨室压力8-9bar,温度140-150℃,总装机7000kW,转速1500rpm。热磨系统是高温高压系统,对木片和纤维同样起到熏蒸作用。

5、干燥

干燥系统是生产线最大的风送系统,该系统采用高温烟气作为加热介质,将纤维干燥到规定干湿度。在此系统中进一步去除有害物质。

6、铺装

经过干燥后的纤维通过筛选,合格的纤维经运输机、板面秤分别计量后送到铺装机中,铺装出均匀平整的板坯。

7、热压

连续热压机是生产线最关键的设备,此设备通过温度、压力和生产速度的精密配合,迅速使板坯中胶黏剂固化,将板坯压制成型。

8、养生

将成型的素板按张次堆放在专门的区域,让它自行调理,物理应力充分释放。这个过程大概是两天,称为养生。养生后的板材性质会更加稳定,不容易变形。

9、砂光

使用砂光机对纤维板表面进行加工和厚度的校正。去除板材表面的预固化层,提高板材表面使用率。

10、裁切

按客户所要求的规格,对板子进行尺寸上的规范。

11、入库

将成品打包,编号,放入仓库。通风良好和温度恒定的仓库,可以保证产品质量的稳定性。

第四节 国内外生产技术发展趋势分析

美国普遍采用干法工艺生产中密度板,湿法工艺生产软质板。欧洲普遍用湿法工艺生产中密度板。

日前我国浙江林学院教授经过10多年攻关,成功研发出多种无胶人造板生产技术。该技术可应用于纤维板、竹碎料板、刨花板、胶合板、细木工板等多种人造板。由于全部采用无胶胶合工艺,其生产的板材可实现不含甲醛,且各方面性能均达到甚至超过普通人造板标准。

无胶纤维板生产新技术利用化学反应,使木材纤维之间形成强大的化学结合力,与以往的湿法无胶纤维板或现有的施胶纤维板的以物理结合力为主的成板原理有根本区别。虽然该技术的热压时间比现行的施胶纤维板工艺的热压时间稍微长一些,但由于该技术省下了胶粘剂的成本,所以总的来说并不会增加甚至会减少生产成本,而且其切断了游离甲醛的来源,实现了纤维板的真正绿色和环保。略……

第五节 供给分析

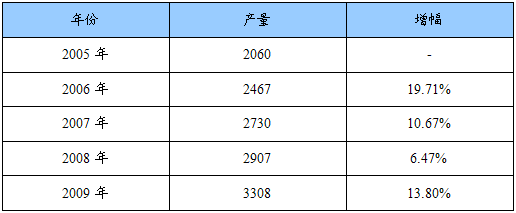

一、产量及其增长分析

2005-2009年我国纤维板产量

单位:万立方米

以上显示,我国纤维板的产量是逐年递增的。但增长速度有下滑迹象。原因一方面是由于受经济危机的影响,需求下降带来生产下降。另一个原因是纤维板市场竞争激烈,原材料价格上涨,导致利润空间下降。

2003-2009年我国中纤板产量统计表

单位:万立方米

二、生产区域结构分析

目前,在我国大陆的31个省、市和自治区中,除的西藏、宁夏自治区和青海省外,都有程度不同的中、高密度纤维板生产线。但华北与华南区生产线密集。总体来说,我国纤维板生产能力分布东强西弱。

1、华东区

华东区(山东、上海、江苏、浙江、安徽、福建、江西)是我国纤维板主要生产区。2008年8月拥有纤维板生产线278条,生产能力达到1278万立方米/年,占全国生产能力的近45%。华东区在建纤维板生产线13条,合计生产能力100万立方米/年,2009年底前大部分将投入运行。

山东省是我国最早生产纤维板的省(区、市)之一。2008年8月拥有纤维板生产线118条,生产能力达到501万立方米/年,位于各省(区、市)之首,占全国生产能力近18%。目前尚有3条生产线在建设之中,合计将新增生产能力25万立方米/年。

江苏省纤维板生产能力排名全国第四,2008年8月拥有纤维板生产线48条,生产能力达到229万立方米/年,占全国生产能力近8%。目前尚有2条生产线正在建设,合计将新增生产能力12万立方米/年。

安徽省纤维板生产能力排名全国第六,2008年8月拥有纤维板生产线28条,生产能力达到156万立方米/年,占全国生产能力约5%。目前尚有5条生产线在建设之中,合计将新增生产能力40万立方米/年。

浙江省纤维板生产能力排名全国第八,2008年8月拥有纤维板生产线33条,生产能力达到138万立方米/年,占全国生产能力近5%。目前尚有2条生产线在建设之中,合计将新增生产能力15万立方米/年。

福建省纤维板生产能力排名全国第九,2008年8月拥有纤维板生产线27条,生产能力达到127万立方米/年,占全国生产能力约4%。

2、华南区

华南区(广东、广西、海南)是我国第二大纤维板生产区。2008年8月拥有纤维板生产线104条,生产能力达到583万立方米/年,占全国生产能力约20%。华南区在建纤维板生产线5条,合计生产能力57万立方米/年,2009年底前部分生产线将投入运行。

广东省纤维板生产能力排名全国第二,2008年8月拥有纤维板生产线60条,生产能力达到329万立方米/年,占全国生产能力近12%。目前尚有2条生产线在建设之中,合计将新增生产能力27万立方米/年。

广西纤维板生产能力排名全国第三,2008年8月拥有纤维板生产线40条,生产能力达到231万立方米/年,占全国生产能力约8%。目前尚有3条生产线在建设之中,合计将新增生产能力30万立方米/年。

3、华北区

2008年8月,华北区(内蒙古、北京、天津、河北、山西)拥有纤维板生产线65条,生产能力达到264万立方米/年,占全国生产能力约9%。华北区在建纤维板生产线5条,合计生产能力40万立方米/年,2009年底前将投入运行。

河北省纤维板生产能力排名全国第五,2008年8月拥有纤维板生产线47条,生产能力达到195万立方米/年,占全国生产能力近7%。目前尚有4条生产线在建设之中,合计新增生产能力32万立方米/年。

4、华中区

2008年8月,华中区(湖北、湖南、河南)拥有纤维板生产线68条,生产能力263万立方米/年,占全国生产能力约9%。华中区在建纤维板生产线8条。合计生产能力76万立方米/年,2009年底前部分生产线将投入运行。

湖北省纤维板生产能力排名全国第十,2008年8月拥有纤维板生产线21条,生产能力达到112万立方米/年,占全国生产能力近4%。目前尚有4条生产线在建设之中,合计将新增生产能力46万立方米/年。

5、西南区

2008年8月,西南区(四川、重庆、云南、贵州、西藏)拥有纤维板生产线55条,生产能力达到232万立方米/年,占全国生产能力近8%。西南区在建纤维板生产线6条,合计生产能力104万立方米/年,2009年底前大部分将投入运行。

四川省纤维板生产能力排名全国第七,2008年8月拥有纤维板生产线29条,生产能力达到149万立方米/年,占全国生产能力约5%。目前尚有5条生产线在建设之中,合计新增生产能力99万立方米/年。

2008年8月,东北区(黑龙江、吉林、辽宁)拥有纤维板生产线52条,生产能力达到182万立方米/年,占全国生产能力近6%。东北区在建纤维板生产线4条,合计生产能力53万立方米/年,2009年底前将投入运行。

6、西北区

2008年8月,西北区(陕西、甘肃、宁夏、青海、新疆)拥有纤维板生产线19条,生产能力达到56万立方米/年,占全国生产能力近2%。西北区在建纤维板生产线1条,生产能力15万立方米/年,2009年底前将投入运行。

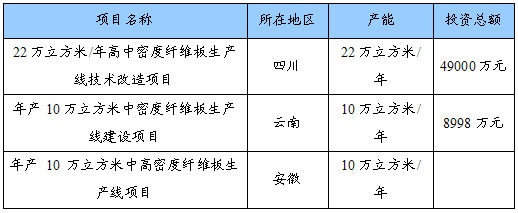

三、拟在建项目地区分布

纤维板拟在建项目统计表

第六节 需求市场分析

一、需求量及其增长分析

房地产市场2009年年初开始以惊人的速度回暖,对建材市场的拉动作用十分明显,5、6月份开始销量上涨幅度明显。国外市场需求虽然仍旧疲软,导致出口仍在下降,但下降的幅度明显收窄,环比上涨态势喜人。据中国林产工业协会纤维板专业委员会统计数据显示,2008年纤维板的消费量为2683万立方米。其中中纤板成为主导消费产品。

2003-2009年我国中纤板国内需求量统计

单位:万立方米

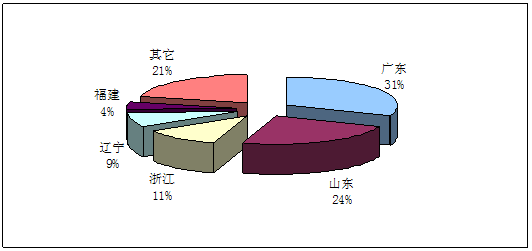

二、需求地域结构分析

纤维板需求区域结构分析

三、市场需求影响因素分析

影响纤维板需求量的因素有很多。除了宏观经济外,还包括:

1、下游行业的发展状况

当家具、地板、建筑装饰业需求旺盛的时候,作为原材料的纤维板自然需求量也大。反之,需求量小。而这些行业的发展又与我国房地产市场的发展状况息息相关。我国房地产市场的发展不仅依赖于国民经济的整体发展状况,还要受到国家相关政策的影响。

2、纤维板的质量和价格

在提倡绿色消费的今天,纤维板的质量问题受到越来越多的关注。品质好的产品需求量大,品质差的产品需求量小。

此外,价格也是影响纤维板需求量的重要因素。价格上升,需求下降。价格下降,纤维板与其他同类商品相比就更具有竞争力。略……

第七节 投资行为分析

一、进入/退出壁垒分析

从规模经济点来看,胶合板业属于进入壁垒相对较低的行业,而纤维板行业属于进入壁垒中等的行业。进入壁垒表现为资金壁垒。参看待建项目可以看出,生产纤维板需要前期拥有一定量的资金规模。例如,四川待建的22万立方米/年的高中密度纤维板生产线技术改造就需要4.9亿。安徽的10万立方米/年的高中密度纤维板生产线则是计划投资8998万。

纤维板行业的退出壁垒相应表现为由沉默成本形成的退出壁垒。

企业投资后形成的固定资产,由于特定产品的生产和销售而变得特殊化,形成专用性资产。在很多情况下不容易将专用性很强的固定资产转卖给他人或其他企业。当企业退出某一产业时,不得不放弃一部分设备,这些设备的价值就不能全部收回或完全不能收回。这部分不能收回的费用叫做埋没费用或沉没成本,它是企业退出产业时的一种损失,也就构成了企业退出时的障碍。埋没费用越大,退出越难,损失也越大。

二、投资前景分析

1、密度纤维板是解决木材短缺的途径之一,因为1立方米密度纤维板板可代替3万立方米原木使用。发展纤维板复合我国和世界的环保趋势。相应的,会得到政府的产业支持。

2、目前,我国高质量的纤维板还较为匮乏,每年都需要从国外进口。投资此类纤维板具有广阔的市场前景。

三、新项目推荐地域

原材料是制约纤维板发展的瓶颈。可以考虑将新项目放置在林基地附近。一方面可以充分利用当地的原材料资源。另一方面,也可以考虑一体化经营模式。进入原材料领域。

此外,新项目也可以考虑放置在需求量大的地域。例如四川。2008年四川的纤维板销售市场在国内一枝独秀,国内纤维板产量排在前几名的东北,山东,江苏均大量销往四川市场。在需求地建厂可以节约运输成本。更好的和客户沟通。

最后,新项目还可以考虑建在国外,实行走出去的战略。有实力的企业把工厂建到有资源或有市场的中东、俄罗斯和加拿大等国家,如工厂建在加拿大,可利用他们的丰富森林资源生产中高密度纤维板,然后产品可直接在当地销售和出口到美国,等等。

第八节 投资发展建议(CMRN)

随着中国纤维板行业的迅速发展,中国的纤维板原料市场供应紧张,同时中国纤维板行业还面临其它人造板的竞争以及行业某些产品本身的质量不高等问题,这些都制约了纤维板的发展。所以中国纤维板行业应加快原料林基地建设、提高自主创新能力以及加强行业自律。

利用国外资源和市场发展我国的中纤板是一条重要的发展道路,只有这样,我国的中高密度纤维板中高密度纤维板的发展空间才会变大。略……

上一篇 : 钛合金热交换器项目市场分析

下一篇 : 钽电容产品项目市场分析